S’il a connu un fort rebond en 2021 (ventes à +21,5%), le marché de la maison neuve en secteur diffus, qui soutient aujourd’hui l’activité en logement neuf, dévisse fortement depuis trois mois du fait des surcoûts issus tant de la hausse des prix des matériaux et de l’énergie que de la mise en œuvre de la RE2020, du durcissement des conditions d’octroi des crédits, ainsi que de la mise en œuvre du « Zéro Artificialisation Nette » (ZAN).

Du côté de la promotion immobilière, le long hiver entamé en 2018 perdure en maison groupée (chute des ventes de 13,7% par rapport à 2019) comme en logement collectif (-10,8% par rapport à 2019), notamment en zones denses. Et rien ne conduit à espérer une inversion de la tendance à l’œuvre depuis quatre ans, tant les freins locaux à la délivrance de nouveaux permis de construire restent puissants.

Depuis 2017, les prix du logement neuf s’affolent1 : +9,5% pour la maison en diffus, +26% pour la maison groupée et +11,5% pour le logement collectif.

Face à cette situation inquiétante pour le logement abordable, dans la suite de la FFB, le Pôle Habitat FFB appelle à rétablir le prêt à taux zéro à 40% sans discrimination territoriale, à instaurer un crédit d’impôt de 15% sur les annuités d’emprunt, et à reconsidérer, dans la perspective de la réforme portée par la FFB de créer un statut universel du bailleur privé, le durcissement des conditions du dispositif Pinel pour 2023 et 2024. Pour relancer (vraiment) la construction neuve, il invite également à mettre en œuvre concrètement plusieurs propositions phares portées par la FFB dans la Commission Rebsamen2, à définir un cadre soutenable de la lutte contre l’artificialisation des sols et à établir un véritable « permis de densifier ».

Pour Grégory Monod, Président du Pôle Habitat FFB, « il est urgent de prendre conscience de la crise du logement dans laquelle nous nous enfonçons et de ce que cela signifie pour nos concitoyens, notamment les jeunes et les plus modestes. Les digues cèdent les unes après les autres : après l’individuel groupé, après le collectif en zones tendues, c’est au tour de la maison individuelle, si chère aux Français, d’entrer dans la tourmente en raison des contraintes qui frappent le secteur du neuf. Construire pour loger est un vecteur de progrès sociétal et écologique, un outil incontournable de lutte contre les inégalités sociales, générationnelles et territoriales. La situation exige des mesures fortes, puissantes et rapides. Elles doivent à la fois encourager les projets et accompagner le pouvoir d’achat des ménages. »

BILAN 2021 ET PERSPECTIVES 2022 DU LOGEMENT NEUF

1. Les marchés du logement neuf en 2021

1.1. Rebond contrarié pour la maison neuve en secteur diffus

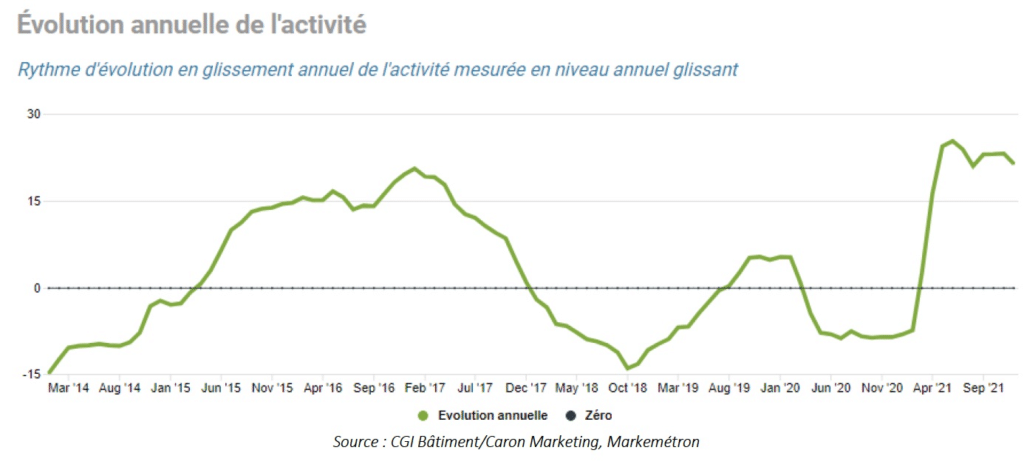

Après une chute de 8,5% en 2020, le marché de la maison neuve en secteur diffus a connu un fort rebond en 2021, avec des ventes en croissance de 21,5% sur un an et de 11,2% par rapport à 2019. La demande a été portée par des conditions de crédit très favorables(1) et le dynamisme de l’offre bancaire (jusqu’à l’été), mais aussi par l’anticipation de l’entrée en vigueur de la RE2020 et surtout par la confirmation d’un puissant attrait des Français pour l’habitat individuel, renforcé par les contraintes nées de la crise sanitaire.

Ainsi, la construction de maisons affiche 139 600 ventes brutes en secteur diffus pour 2021. Un niveau supérieur à la moyenne annuelle de long terme (125 900 unités) et qui représente le meilleur exercice de ces dix dernières années.

Toutefois, l’analyse des chiffres mensuels et trimestriels montre que la solide performance de l’exercice 2021 s’appuie sur un premier semestre exceptionnel (+38,6% au premier trimestre et +63,2% au deuxième, en glissement annuel). Cette forte reprise des ventes ne s’est pas poursuivie au second semestre : +1,2% au troisième trimestre, -3,1% au quatrième et même -13,9% en décembre 2021.

(1) Les crédits immobiliers aux particuliers affichent en 2021 un taux moyen d’environ 1,10%, contre 3,25 % sur long terme. Leur durée moyenne a encore progressé de cinq mois par rapport à 2020, pour atteindre un record historique supérieur à 19 ans, contre une moyenne de long terme d’environ 17 ans.

Depuis octobre 2021, la demande se replie, en raison :

– des incertitudes sur le pouvoir d’achat (inflation, en particulier du fait d’une forte hausse des tarifs du gaz, de l’électricité et des carburants), qui favorisent l’épargne au détriment de l’investissement immobilier ;

– des surcoûts liés à l’impact de la hausse des matériaux et à l’entrée en vigueur de la RE2020 pour les contrats signés après le 1er octobre ;

– du recul de la production de crédits (-20% dans le logement neuf en 2021 par rapport à 2019) lié à l’adaptation des critères d’octroi par les établissements de crédit en regard des exigences des autorités de contrôle et des recommandations du Haut Conseil de Stabilité Financière (HCSF), devenues obligatoires depuis le 1er janvier 2022.

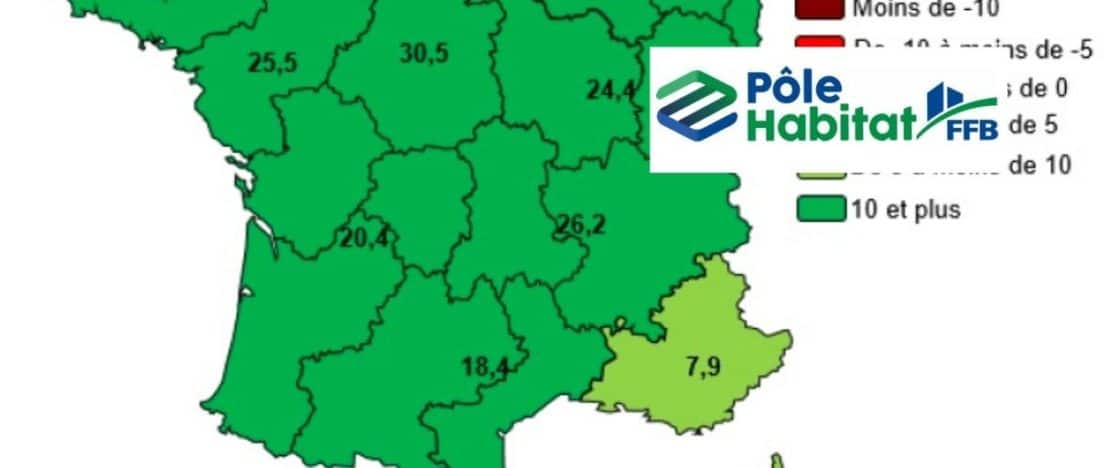

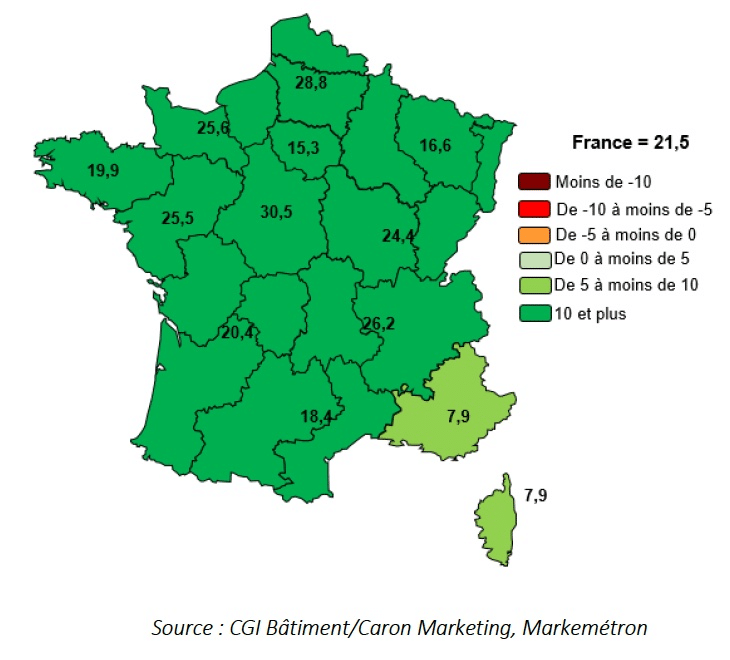

Le rebond des ventes à l’échelle nationale s’est observé en 2021 dans toutes les régions, sans exception. Onze d’entre elles enregistrent une hausse supérieure à 15%. Seule PACA-Corse affiche une progression largement inférieure à la moyenne, avec moins de 10% de croissance.

– Plus de la moitié des régions bénéficient d’une croissance des ventes supérieure à 20% : Centre-Val de Loire (30,5%), Hauts-de-France (28,8%), Auvergne-Rhône-Alpes (26,2%), Normandie (25,6%), Pays de la Loire (25,5%), Bourgogne-Franche-Comté (24,4%) et Nouvelle Aquitaine (20,4%).

– Quatre régions enregistrent une progression comprise entre 15 et 20% : Bretagne (19,9%), Occitanie (18,4%), Grand Est (16,6%) et Île-de-France (15,3%).

– Enfin, Provence-Alpes-Côte d’Azur et Corse (7,9%) est l’unique région qui connaît une hausse inférieure à 10%.

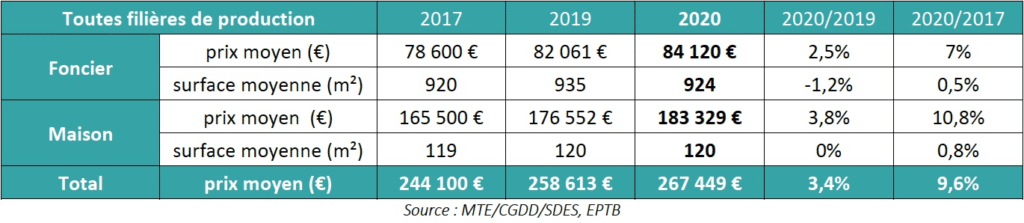

Sur les prix, toutes filières de production confondues, le montant moyen d’une maison en secteur diffus à fin 2020, y compris foncier, ressort à 267 449 euros contre 258 613 euros en 2019 et 244 100 euros en 2017, soit une augmentation du panier moyen de +3% par rapport à 2019 et de +10% sur quatre ans.

Pour les seuls constructeurs de maisons individuelles, le prix moyen d’une maison en secteur diffus à fin 2021, hors foncier, ressort à 184 000 euros (+5% en un an) pour une surface moyenne de 114 m² (contre 157 300 euros et 113 m² en 2017).

La part de marché des constructeurs de maisons individuelles dans le secteur diffus est à ce jour de 65%, contre 61% en 2017 et 59 % en 2010. Une évolution positive qui témoigne de l’attrait des ménages pour le cadre très sécurisé et protecteur du Contrat de Construction de Maison Individuelle (CCMI).

1.2. Long hiver de la maison neuve en secteur groupé

Après trois années de chute continue, l’habitat individuel groupé a légèrement redressé la tête en 2021, avec des ventes en hausse de 8%. Avec 7 583 unités (soit 6,5% des ventes de la promotion immobilière), l’habitat individuel groupé abandonne encore 13,7% par rapport à 2019 et reste très en-deçà de son niveau moyen de long terme de 11 500 ventes.

Les mises en vente, qui avaient dégringolé de 28,3% en 2020, rebondissent plus nettement de 25,7% à 7 267 unités, mais elles restent en recul de 9,9% par rapport à 2019.

Parallèlement, les prix augmentent fortement, notamment sous l’effet d’un fort attrait pour les maisons de plus de quatre pièces : +12,9% sur 2021, après deux années de suite à près de +5%. L’an dernier, une maison neuve en secteur groupé se vendait, foncier compris, en moyenne 329 942 euros contre 262 272 euros en 2017, soit une augmentation de 26% en 5 ans !

1.3. Logement collectif aux abonnés absents en zones tendues

Le logement collectif, dont les ventes avaient connu une lourde chute en 2020 (-22,8%), a vu en 2021 ses réservations (hors ventes en bloc) gagner 15,5%, à 109 131 unités. Néanmoins, ce rebond s’avère insuffisant pour inverser la tendance baissière enregistrée depuis 2018, puisque les ventes en logement collectif reculent de 10,8% par rapport à 2019.

Il en est de même pour les mises en vente : bien qu’elles aient progressé l’an dernier de 20,9% à 97 392 unités, elles s’inscrivent en recul de 8,6% par rapport à 2019.

Si les réservations comme les mises en vente se trouvent au-dessus de leur moyenne de long terme, elles restent bien en-deçà de leur performance du début de quinquennat (autour de 120 000 ventes et 115 000 mises en vente).

Face à la réduction de la délivrance de nouveaux permis, le stock poursuit irrémédiablement sa chute : -5,3% par rapport à 2020, soit 88 250 appartements à vendre en moyenne en 2021, contre 93 179 en 2020. La durée moyenne d’écoulement a également chuté de 15,3% pour s’établir à 9,8 mois sur l’exercice 2021, contre 11,6 mois en 2020.

Fort logiquement en 2021, l’augmentation des prix de vente s’est inexorablement poursuivie, à hauteur de 2,5% par rapport à 2020, soit 4 420 euros le mètre carré en moyenne. Entre 2017 et 2021, le prix de vente moyen par m² en collectif a augmenté de 11,5%.

À noter que, comme en individuel groupé, les appartements les plus grands (plus de quatre pièces) affichent les plus fortes croissances en ventes et mises en vente sur le dernier trimestre 2021.

Au global, si l’on considère le zonage des aides au logement pour les deux segments de la promotion immobilière (individuel groupé et collectif), de fortes disparités territoriales s’observent entre les zones dites tendues et détendues. Alors que les ventes des zones B2 et C bondissent chacune de 30% par rapport à 2019, les zones A, Abis et B1 décrochent de 17%. Ces données illustrent une nouvelle fois la concentration des difficultés actuelles sur le logement collectif en zones tendues (région parisienne, Côte d’Azur, frontière suisse et villes de plus de 250 000 habitants), comme le confirme l’évolution des autorisations d’urbanisme sur ces territoires : -9,4% sur deux ans.

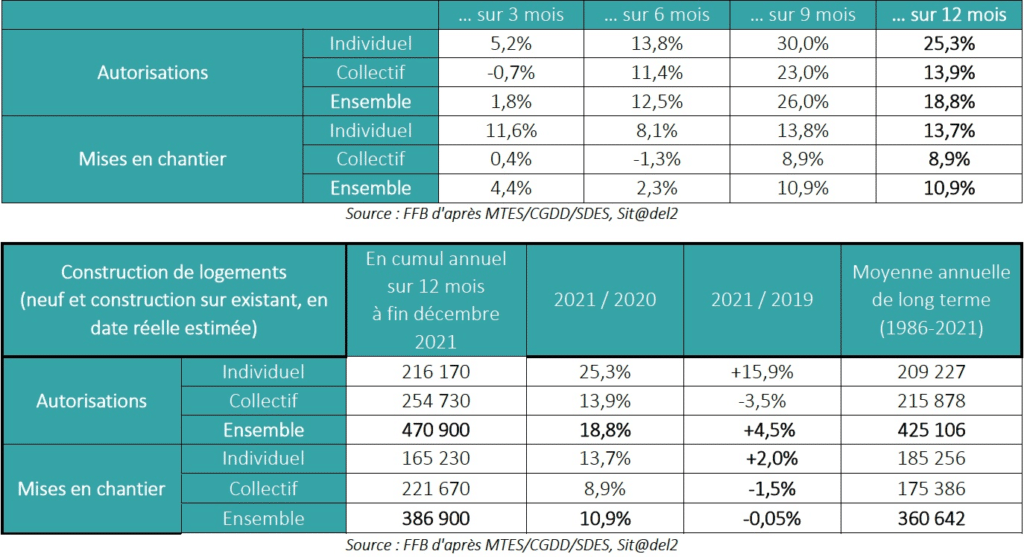

2. Des autorisations et des mises en chantier au rattrapage

Après une chute historique de 12% en 2020, les autorisations de logements neufs ont progressé l’an dernier de 18,8%. En 2021, 470 900 logements ont été autorisés, soit 74 600 de plus qu’en 2020. Un niveau supérieur à la moyenne des dix dernières années (443 000) et à la moyenne de long terme (425 000 sur 1986-2021).

Ce net rebond des permis de construire, qui intervient après trois années de baisse consécutives, s’explique par la forte progression de l’habitat individuel (+25,3% par rapport à 2020 ; +15,9% par rapport à 2019), qui concrétise la forte activité commerciale du premier semestre 2021 en secteur diffus.

En revanche, les autorisations en logement collectif poursuivent leur descente aux enfers. Si elles progressent de 13,9% par rapport 2020, elles reculent de 3,5% par rapport à 2019 et même de 13,3% par rapport à 2017. Cette chute continue depuis cinq ans se concentre essentiellement dans les zones tendues, à contre-courant des politiques publiques conduites.

Quant aux mises en chantier de logements neufs, qui avaient enregistré un recul de 6,8% en 2020, elles ont augmenté de 10,9%. L’an dernier, 386 900 logements ont été commencés, soit 37 900 de plus qu’en 2020, contre une moyenne à long terme d’environ 361 000 unités. Par rapport à 2019, cela représente une quasi-stabilité (-0,05%), mais le niveau reste très en-deçà des 435 400 mises en chantier de 2017. Par segment de marché, les mises en chantier en individuel ont grimpé de 13,7% en 2021, tandis que celles du collectif remontent de 8,9%.

3. Prévisions 2022 : jusqu’ici tout va bien ?

Grâce à la dynamique des ventes et des permis de construire de l’habitat individuel, selon la FFB, le chiffre d’affaires du bâtiment en logement neuf pourrait gagner plus de 7% en 2022, permettant au secteur de quasiment renouer avec le niveau d’activité d’avant-crise Covid-19.

En effet, compte tenu des délais moyens entre permis de construire et mise en chantier (5,4 mois dans l’individuel et 11,3 mois dans le collectif depuis 2000), les démarrages de chantier de logements pourraient croître légèrement pour se rapprocher des 400 000 unités. Avec un stock élevé de permis accumulé en 2021, l’habitat individuel afficherait une hausse proche de 10% (soit +15 000 maisons), tandis que le collectif subirait un recul d’environ 3% (soit -7 000 appartements).

En revanche, les autorisations se réorienteraient à la baisse (autour de -8%), en raison des difficultés persistantes que rencontre le logement collectif et la forte contraction des ventes en individuel diffus observée depuis le dernier trimestre 2021 : à fin janvier 2022 sur trois mois glissants, les ventes en individuel diffus dévissent de -14% !

Ainsi, la digue qu’a représenté l’individuel diffus pour l’activité du bâtiment en logement neuf en 2021 est en train de céder du fait de la hausse des prix des matériaux et de l’énergie, des surcoûts de la RE2020 (qui, pour l’heure, ne trouve aucune forme de compensation), de la tendance haussière des taux de crédits immobiliers, de la transformation en règlementations des recommandations du Haut Conseil de Stabilité Financière (HCSF)(2), ainsi que de la mise en oeuvre du principe du « Zéro Artificialisation Nette » (ZAN) ) qui risque d’accentuer la pénurie foncière au détriment de l’offre abordable.

Dans le même temps, aucune disposition ou mesure concrète ne se dessine pour inverser à court terme la tendance à l’oeuvre depuis 2018 dans le logement collectif, particulièrement dans les zones denses. Au contraire, se dessine à court terme, en plus des exigences contenues dans les chartes locales édictées par nombre de collectivités locales, la perspective d’un nouveau tassement consécutif aux surcoûts des critères avancés pour le « Pinel+ » (surfaces minimum par typologie, généralisation des balcons, anticipation des seuils 2025 de la RE2020…).

Raréfaction foncière, malthusianisme local, hausse des taux, surcoûts à deux chiffres : face aux besoins, tous les ingrédients d’une crise majeure et imminente du logement neuf abordable sont réunis !

(2) Le HCSF pourrait durcir de nouveau les conditions d’octroi de crédits et réduire encore davantage le nombre de ménages modestes accédant à la propriété et le volume d’investisseurs privés dans le locatif.

4. Les enjeux de 2022 : libérer, accompagner et encourager !

4.1. Relancer (vraiment) la construction neuve

Mise en place par le Gouvernement afin de contribuer à la relance de la construction neuve, en particulier dans les zones tendues, la Commission Rebsamen a émis de nombreuses propositions positives, qui restent malheureusement pour l’essentiel à mettre en oeuvre.

À ce stade, seules les mesures bienvenues de compensation par l’État de l’exonération de taxe foncière pour les logements sociaux et les logements locatifs intermédiaires, destinées à lever deux des principaux freins pour les élus locaux à la construction de logements, ont été adoptées dans le cadre de la loi de finances pour 2022.

Le Pôle Habitat FFB et la FFB espéraient que le projet de loi « 3DS » intégrerait d’autres préconisations de cette commission. Il n’en a rien été.

Aussi, le Pôle Habitat FFB souhaite que plusieurs des propositions portées par la FFB au sein de la commission Rebsamen soient prises en urgence pour lever les freins qui pénalisent la mise en oeuvre des projets, et notamment :

– la mise en place de commissions locales de médiation, présidées par les Préfets, pouvant être saisies par les maîtres d’ouvrage en conflit avec une collectivité au sujet de la délivrance d’un permis de construire ;

– le contrôle du respect des objectifs fixés par les Programmes Locaux de l’Habitat (PLH) et l’instauration d’un mécanisme de sanctions(3) en cas de carence manifeste et persistante dans le déploiement de ces objectifs ;

– l’accélération du traitement des recours contre les autorisations d’urbanisme et des recours contre les refus et retraits(4).

Parallèlement, en regard des enjeux de relance de la construction notamment en zones tendues, le Pôle Habitat FFB appelle à la raison en ce qui concerne les chartes locales et les étapes de pré-instructions exigées en amont du dépôt des demandes d’autorisations d’urbanisme. En effet, si ces exigences ont bien souvent pour vocation de prendre en compte les enjeux et besoins des collectivités et d’organiser le dialogue entre les parties prenantes des projets, elles ont néanmoins pour conséquences de renchérir les prix de sortie au détriment du pouvoir d’achat des ménages, et de ralentir considérablement le lancement des opérations, sans donner pour autant la garantie d’une instruction simplifiée et accélérée.

(3) Ce mécanisme pourrait articuler mise en demeure, sanction financière et, le cas échéant, substitution de l’EPCI à la commune pour la délivrance des permis de construire.

(4) Le délai moyen de traitement pour les recours contre les refus et retraits de permis atteint 23 mois en première instance, 18 mois en appel et 14 mois en cassation, ce qui aboutit bien souvent à un abandon du projet.

4.2. Agir (puissamment) en faveur du pouvoir d’achat immobilier des ménages

Entre l’entrée en vigueur de la Réglementation Environnementale 2020 (RE2020) et la crise des matériaux et de l’énergie, qui interviennent dans un contexte de rareté foncière et de probable hausse des taux d’intérêts, le pouvoir d’achat immobilier des ménages sera mis à rude épreuve en 2022.

En effet, la RE2020, si nécessaire soit elle au regard de sa contribution à la transition écologique, engendre des surcoûts de construction aujourd’hui évalués entre 5% et 10% selon les situations géographiques et les équipements installés(5). Cela va ainsi augmenter le coût global d’un logement neuf (6) de 3,5% à 7% en moyenne, contraignant de très nombreux ménages, notamment parmi les candidats à la primo-accession, à renoncer à leur projet immobilier.

La situation est d’autant plus préoccupante que ces surcoûts s’installeront durablement, puisque le durcissement triennal des exigences aux échéances 2025, 2028 et 2031 empêchera tout « effet d’apprentissage ».

Au surplus, depuis plus d’un an, la filière affronte une sévère crise des matériaux, qui se répercute aujourd’hui dans les marchés de travaux et in fine dans les prix de sortie des logements. Ainsi, à date, l’index BT 01 de l’Insee, qui sert de base à la révision des prix dans le secteur du logement, ressort en augmentation de 5,2% à fin novembre sur 11 mois et poursuivra son ascension durant les prochains mois.

D’autant que la crise des énergies vient durablement réalimenter la machine infernale depuis l’automne 2021. De fait, en 2021, les tarifs de gros ont explosé de 590% pour le gaz, de 471% pour l’électricité, de 73% pour le baril de pétrole. Et le mouvement semble s’installer, au-moins à l’horizon mi-2022.

Dans ce contexte de forte hausse des prix du logement neuf, le Gouvernement devra soutenir le pouvoir d’achat immobilier des ménages, en particulier pour les plus modestes et les plus jeunes.

En complément du rétablissement du prêt à taux zéro avec une quotité de 40% sans discrimination territoriale, le Pôle Habitat FFB soutient, comme demandé par la FFB, l’instauration d’un crédit d’impôt de 15% sur les cinq premières annuités d’emprunt afin de compenser, au moins partiellement, l’impact de la RE2020.

Et, dans la perspective de la réforme portée par la FFB de créer un statut universel du bailleur privé, le Pôle Habitat FFB appelle le Gouvernement à reconsidérer le durcissement des conditions du dispositif Pinel pour 2023 et 2024. À défaut, le logement collectif ne pourra que s’enfoncer un peu plus dans la crise.

4.3. Concilier (concrètement) sobriété foncière et réponse aux besoins des territoires

La loi « Climat et Résilience » a défini une stratégie et un calendrier(7) contraints de lutte contre l’artificialisation des sols. Un décret en cours d’élaboration doit encore préciser les notions d’artificialisation, d’artificialisation nette et de renaturation.

Quand bien même l’étalonnage des « thermomètres » de la mesure de l’artificialisation des sols reste à finaliser, force est de constater que certaines collectivités appliquent déjà de manière restrictive l’esprit de la loi en interdisant toute nouvelle ouverture à l’urbanisation, en révisant à la baisse les droits à construire (y compris pour des programmes déjà validés), voire en bloquant tout nouveau projet au détriment de la satisfaction des besoins en logements et du développement économique local. Dans ce contexte, le Pôle Habitat FFB se félicite de la circulaire du Premier ministre du 7 janvier 2022 à l’adresse des Préfets qui souligne que « les enjeux de limitation de la consommation d’espaces et de l’artificialisation des sols doivent être conciliés avec une politique ambitieuse de relance de la construction durable, d’accueil et de relocalisation des activités industrielles et de revitalisation des territoires urbains et ruraux, notamment dans les territoires où l’offre de logements ou de surfaces économiques est insuffisante au regard des besoins identifiés. »

(5) L’expérimentation E+C-, dont il ne reste plus grand chose dans le texte final de la RE2020, n’a pas permis à la filière, à la différence de la RT2012, précédée du Label BBC, d’améliorer et d’optimiser procédés et équipements avant son entrée en vigueur.

(6) Qui comprend en outre des coûts fonciers et des prestations intellectuelles.

(7) Division par deux de la consommation des espaces, naturels, agricoles et forestiers durant la période 2022-2032 par rapport à la décennie précédente. Zéro artificialisation nette en 2050.

Ainsi, le Pôle Habitat FFB appelle en premier lieu à définir, de manière pragmatique et cohérente l’artificialisation nette des sols applicable aux différentes échelles et à déterminer des seuils d’observation permettant de rendre compte de manière objective de sa réalité physique. En effet, selon les données 2014 de l’enquête Teruti-Lucas(8), l’habitat (volumes construits et sols associés), qui représente 42% des surfaces artificialisées estimées(9), est constitué à 55% de sols enherbés ou nus (versus 34% pour l’ensemble des surfaces artificialisées). Dès lors, on peinerait à comprendre les raisons qui conduiraient demain à considérer comme artificialisées plus de la moitié des surfaces consacrées à l’habitat, alors qu’en réalité elles demeurent majoritairement perméables, maintiennent la fonctionnalité des sols et constituent des réservoirs à biodiversité !

La trajectoire et le rythme d’artificialisation des sols doivent par ailleurs être résolument territorialisés, afin d’assurer un juste équilibre entre biodiversité, production agricole, développement économique, optimisation du tissu urbain existant, urbanisation maîtrisée et satisfaction des besoins en logements neufs, en particulier abordables. La construction neuve ne doit pas constituer la variable d’ajustement d’une nécessaire politique de sobriété foncière.

En outre, la stratégie de lutte contre l’artificialisation des sols ne peut être efficace sans mesures en faveur de la densification douce et heureuse. Or, actuellement, les constructeurs de maisons, les promoteurs immobiliers et les aménageurs fonciers se trouvent confrontés à des documents d’urbanisme malthusiens ou à des sensibilités locales qui bien souvent empêchent le développement d’une offre de construction dense, dans l’espace urbain existant ou dans le cadre d’opérations d’aménagement en couture urbaine.

Aussi, le Pôle Habitat FFB appelle à un véritable « permis de densifier » pour les porteurs de projets, notamment en leur permettant d’exploiter la totalité des droits à construire offerts par les documents d’urbanisme et de bénéficier de plein droit des dispositifs de majoration des droits à bâtir prévus par le Code de l’urbanisme. Il conviendrait également de limiter la capacité des PLU à restreindre la densité des opérations, de supprimer la possibilité de blocage du transfert de la compétence PLU à l’intercommunalité ou encore d’examiner des incitations à réviser les cahiers des charges des lotissements.

Le Pôle Habitat FFB enjoint enfin le Gouvernement à se saisir du rapport « Pour une vision renouvelée de l’habitat individuel »(10), remis à la Ministre du Logement en décembre 2021, auquel il a largement contribué et qui avance 25 propositions destinées à concilier sobriété foncière et attrait des Français pour l’habitat individuel.

(8) L’enquête Teruti-Lucas, pilotée par Agreste, le service statistique du ministère de l’Agriculture, vise à permettre de connaître annuellement les différentes catégories d’occupation et d’usage de l’ensemble du territoire (agricole, naturel et urbanisé). Elle repose sur un double échantillonnage, de photographies aériennes constituant la base de sondage et de relevés de terrain effectués par des enquêteurs.

(9) Devant les infrastructures de transport (28%) et le foncier de services (16%), qui inclut notamment les surfaces commerciales et économiques.

(10) Élaboré par un Groupe de travail piloté par l’Ordre National des Géomètres-Experts (ONGE) et composé de représentants du Pôle Habitat FFB, de la Fédération des SCOT, du Conseil National de l’Ordre des Architectes (CNOA), de l’Office Professionnel de Qualification des Urbanistes (OPQU), de la Fédération des Promoteurs Immobiliers (FPI), de l’Union Nationale des Aménageurs (UNAM) et de la Fédération Française des Constructeurs de Maisons Individuelles.

| À propos du Pôle Habitat FFB Le Pôle Habitat FFB constitue la première organisation représentative de la construction immobilière privée en France. Au sein de la Fédération Française du Bâtiment, il rassemble les grands métiers de la maîtrise d’ouvrage privée, qui sont au coeur de la politique du logement et de l’habitat : constructeurs de maisons, promoteurs immobiliers, aménageurs fonciers et rénovateurs globaux. Des métiers complémentaires et solidaires réunis pour développer leur intelligence collective et répondre à la diversité des besoins en logements qui s’expriment dans tous les territoires. Le Pôle Habitat FFB représente auprès des pouvoirs publics, des instances nationales et des organismes spécialisés plus de 1 120 adhérents qui agrègent plus de 1 600 opérateurs exerçant dans les différents marchés de l’habitat résidentiel. |