Des solutions pour financer la rénovation performante des maisons, adaptées à chacun

Synthèse de l’étude

Cette étude a été réalisée et financée dans le cadre du programme Facilaréno, programme de Certificat d’Économies d’Énergie visant à structurer des écosystèmes territoriaux en faveur de la rénovation performante des maisons. Facilaréno est porté par l’Institut négaWatt, en partenariat avec le Ministère de la Transition Ecologique et l’ADEME, financé par Enalia, avec comme partenaire technique principal Dorémi.

L’Institut négaWatt et Dorémi ont été les commanditaires et porteurs de cette étude, qui a été rédigée par les cabinets Deloitte Sustainability France, Énergies Demain et Latournerie Wolfrom Avocats.

GP Conseil est intervenu en assistance aux commanditaires.

Citation de l’étude : Vers une Offre Universelle de Financement (OUF) – Des solutions pour financer la rénovation performante des maisons, adaptées à chacun, rapport rédigé par Deloitte Sustainability France, Energies Demain et Latournerie Wolfrom Avocats pour le compte de l’Institut négaWatt et Dorémi, assistés de GP Conseil, dans le cadre du programme Facilaréno, 2021.

Ce rapport est disponible en ligne : www.institut-negawatt.com et www.facilareno.fr. Il peut être librement diffusé et reproduit, même partiellement, à la condition impérieuse qu’aucune modification ne soit apportée sans l’accord express et préalable de l’Institut négaWatt. En cas de reproduction partielle, les responsables de cette reproduction devront s’assurer que cette reproduction est fidèle à l’objet et à la lettre de l’étude.

Etude réalisée par :

Institut négaWatt : Vincent Legrand, Henri Nantillet

Dorémi : Léana Msika, Noël Courtemanche

Deloitte : Julien Paulou, Adrien Boulez, Stéphane Alston, Mouna Khachabi, Hassen Ouartani

Deloitte Financial Advisory : Mouna Khachabi, Hassen Ouartani

Énergies Demain : Sébastien Descours, Leslie Correia

Latournerie Wolfrom : Émilie De Boussiers

GP Conseil : Hélène Gassin

L’étude en bref

L’étude se base sur des constats structurants sur les dynamiques de la rénovation énergétique :

- Il est nécessaire de changer d’échelle en nombre de rénovations et en niveau de performance de ces rénovations,

- La rénovation complète et performante a fait ses preuves (avec une division par 4 à 8 des factures de chauffage), et elle doit être généralisée,

- Les dispositifs actuels de financement, d’accompagnement et de travaux orientent encore trop vers la rénovation « par gestes », partielle, et ils ne sont pas adaptés à la rénovation performante.

L’étude se focalise sur le parc des maisons individuelles (8 millions construites avant la première réglementation thermique de 1975), parmi les plus consommatrices de chauffage en France. Elle vise à concevoir des mécanismes de financement de la rénovation performante adaptés à chaque situation de ménages, et pour cela à décrire les évolutions possibles et souhaitables à court terme pour rendre opérationnels ces mécanismes financiers, en partant des outils existants. L’enjeu est que tout propriétaire de maison individuelle, quelle que soit sa situation (revenu, âge, endettement…), dispose d’une solution de financement sans accroître ses charges contraintes, donc en préservant son pouvoir d’achat.

L’étude pose ainsi le cadre de ce que peut être une « Offre Universelle de Financement » de la rénovation performante dont les caractéristiques fondamentales sont les suivantes :

1- Elle permet au ménage d’atteindre un « équilibre en trésorerie » : la facture de chauffage avant travaux est supérieure ou égale au montant du remboursement du financement + la facture de chauffage résiduelle après travaux,

2- Elle est remboursée par une mensualité unique, intégrant les aides et subventions, et ne requiert pas d’avance de trésorerie par le ménage,

3- Elle s’intègre dans une offre complète, prenant en compte non seulement le financement des travaux, mais également l’accompagnement dans la réalisation et le suivi qualité des travaux.

L’étude propose 4 mécanismes financiers complémentaires, basés pour l’essentiel sur des évolutions de dispositifs existants, ainsi que sur le système d’aides actuel :

→ l’éco-Prêt à Taux Zéro rénovation performante,

→ le prêt rénovation performante,

→ le Prêt Avance Mutation rénovation performante, et

→ le tiers-investissement.

L’étude décrit précisément les 4 mécanismes et leurs complémentarités en fonction des ménages, et formule vingt propositions pour les rendre opérants, comme la prise en compte des économies de chauffage dans les critères d’octroi de prêt, l’augmentation des maturités de prêts, le compte travaux pour les ménages, ou des mesures incitatives pour les établissements financiers (green tagging, garanties…). L’attachement à la pierre de la dette est également analysé ; il constitue un apport précieux pour atteindre l’équilibre en trésorerie par allongement des prêts, tout en nécessitant des modifications significatives des pratiques des acteurs financiers.

L’étude montre que l’accès à une Offre Universelle de Financement contribuera à favoriser le déploiement de la rénovation performante uniquement :

- si tout ménage peut bénéficier d’un accompagnement pertinent d’un point de vue technique, financier et humain et centré sur l’objectif de rénovation performante,

- si les professionnels du bâtiment se structurent pour porter des offres de rénovation performante optimisées techniquement et économiquement sur l’ensemble du territoire,

- si la distribution du crédit est suffisamment souple (comme le modèle performant des Sociétés de Tiers-Financement), en partenariat avec les établissements bancaires,

- et enfin, si la chaîne de décisions (ménages/accompagnants/artisans/suivi qualité/financeurs/autres parties prenantes) est numérisée pour fluidifier les démarches, réduire les coûts administratifs, sécuriser les financeurs et assurer la traçabilité des financements (refinancement sur le marché des « green bonds »notamment).

En se basant enfin sur une modélisation de cas-types grâce à un outil développé par I4CE (Institute for Climate Economics), l’étude montre enfin que les mécanismes financiers proposés permettent de financer la rénovation performante dans des conditions favorables pour les ménages comme pour les pouvoirs publics.

L’« Offre Universelle de Financement » permet ainsi de proposer une solution de rénovation performante au plus grand nombre, adaptée à la situation de chacun, sans générer de surcoûts pour l’État ni de risques significatifs pour les acteurs financiers.

Synthèse de l’étude

CONTEXTE et objectifs de l’étude

La présente étude a été menée dans le cadre du programme Facilaréno (1) porté par l’Institut négaWatt et Dorémi, avec le concours de Deloitte, Énergies Demain et Latournerie Wolfrom Avocats, et l’assistance de GP Conseil. Elle vise à concevoir des mécanismes de financement adaptés à chaque situation de ménages pour réaliser une rénovation énergétique complète et performante de leur maison (désignée par le terme « rénovation performante » dans le reste du rapport). Cette étude s’inscrit dans la continuité et en complémentarité d’autres réflexions de fond menées par l’Institut négaWatt, comme l’obligation conditionnelle de rénovation.

L’étude s’appuie sur de multiples travaux récents qui ont nettement mis en valeur l’intérêt de la rénovation performante dans la lutte contre la précarité énergétique et les dérèglements climatiques (2), et propose des pistes complémentaires de réflexions et d’actions.

Cette étude n’a pas pour objectif de décrire un outil idéal pour financer la rénovation performante des maisons, mais de décrire les évolutions possibles et souhaitables à court terme des mécanismes financiers pour soutenir la montée en puissance de la rénovation performante. Ce positionnement ne vise donc pas à atteindre un système parfait, mais à améliorer et à rendre opérationnels rapidement un ensemble de dispositifs financiers en soutien de la rénovation performante, dans l’intérêt du plus grand nombre de ménages. L’objectif final de l’étude est donc de proposer une offre de financement adaptée à la rénovation performante, actionnable à court terme, en se basant sur le cadre actuel des aides et les mécanismes de financement existants.

CONSTAT 1 — Il est nécessaire de changer d’échelle face aux défis climatiques et sociaux et aux retards pris par rapport aux objectifs de rénovation énergétique des logements

Le secteur du bâtiment (résidentiel et tertiaire) représente 44 % de l’énergie finale consommée en France, loin devant le secteur des transports (30 %) (3). Il compte ainsi pour 17 % des émissions de gaz à effet de serre françaises en 2019 après le transport (31 %), l’industrie (19 %) et l’agriculture (19 %) (4). Au sein du secteur du bâtiment, le logement représente 29 % de la consommation d’énergie finale française, le chauffage constituant le premier usage de demande d’énergie avec deux tiers de la consommation (5).

En particulier, les 8 millions de maisons individuelles en résidence principale construites avant 1975 (1ère réglementation thermique) sont particulièrement consommatrices d’énergie. Ces maisons, dont plus de la moitié sont en étiquettes DPE E, F et G, constituent le coeur de cible de la présente étude. Elles doivent pouvoir bénéficier en priorité de solutions d’accompagnement et de financement optimisées pour permettre des rénovations performantes et protéger les ménages de façon pérenne contre les hausses des prix de l’énergie, notamment ceux en situation de précarité énergétique.

Face à ces enjeux énergétiques, climatiques et de lutte contre la précarité énergétique, l’État a mis en place de nombreux dispositifs financiers et d’accompagnement pour la rénovation des maisons individuelles. Ce parc présente des spécificités par rapport aux autres parcs bâtis : un seul ménage décisionnaire (contrairement aux copropriétés), une part des consommations de chauffage dans les dépenses énergétiques plus élevée que dans l’habitat collectif, une répartition sur tout le territoire, un écosystème diffus de la rénovation composé de petites entreprises artisanales plutôt que de grands acteurs structurés (qui peuvent intervenir sur d’autres parcs).

Malgré les dispositifs mis en place, la trajectoire actuelle n’est pas alignée avec les objectifs de neutralité carbone du parc résidentiel à 2050, notamment à cause d’« un écart important sur le rythme et la performance énergétique des rénovations au regard du scénario envisagé dans le cadre de la stratégie [Nationale Bas Carbone] adoptée en 2015 » (6).

CONSTAT 2 — Les dispositifs actuels orientent encore trop vers la rénovation par gestes et ne sont pas adaptés à la rénovation performante

Le parc bâti français doit atteindre le niveau basse consommation (BBC rénovation ou équivalent) d’ici 2050. Cet objectif est inscrit dans le Code de l’énergie par la loi relative à la transition énergétique pour la croissance verte (LTECV) d’août 2015. La SNBC prévoit « une forte accélération du rythme et de la qualité des rénovations des logements pour atteindre 500 000 rénovations par an sur l’actuel quinquennat, en visant un objectif minimal de 370 000 rénovations “complètes très performantes” par an dès 2022, puis 700 000 par an à plus long terme ». Les rénovations complètes très performantes correspondent au niveau BBC rénovation ou équivalent.

Or, actuellement, les rénovations sont pour la majorité des travaux par gestes isolés, sans coordination ni vision globale de la maison. L’enquête TREMI 2017 (7) a en effet montré que 75 % des rénovations énergétiques menées et soutenues par les fonds publics n’aboutissent à aucun saut de classe DPE. Selon ce même rapport, seules 5 % des rénovations réalisées ont eu un impact énergétique jugé important (saut de 2 classes énergétiques du DPE ou plus, ce qui ne signifie pas l’atteinte du niveau BBC rénovation ou équivalent). L’hétérogénéité et la difficile lisibilité des dispositifs actuels de financement freinent le rythme de rénovation, et ils n’orientent pas suffisamment les propriétaires de maisons individuelles vers une rénovation performante (8).

CONSTAT 3 — La rénovation performante est une solution qui a fait ses preuves et doit être généralisée

Pourtant, en particulier pour les maisons datant d’avant 1975, il est techniquement possible de proposer une offre de rénovation performante permettant à la fois d’atteindre les objectifs énergie-climat et de répondre aux besoins socio-économiques des ménages. La rénovation performante désigne dans ce rapport une rénovation qui permet d’atteindre le niveau BBC rénovation ou équivalent en une seule phase de travaux, soit une consommation moyenne de 80 kWhep/m²/an (9).

En maison individuelle, le coût moyen d’une rénovation performante, après optimisation, a été estimé à 406 € HT/m². Ce coût est dégressif avec l’augmentation de la surface habitable : de 496 € HT/m² pour une maison de 70 m², soit environ un total de 35 k€, à 348 €/m² pour une maison de 200 m², soit un total de 70 k€ (10). Ce coût a augmenté ces deux dernières années, en raison de la pénurie d’artisans, de l’inflation et de la crise sanitaire, et est estimé actuellement à 550 € HT/m² en moyenne, avec de fortes disparités régionales.

Très peu de combinaisons de travaux permettent d’atteindre, à terme, un niveau de performance « BBC rénovation ou équivalent » en moyenne sur le parc, avec un coût maîtrisé. Pour atteindre ce niveau de performance, la généralisation de la rénovation performante réalisée en une étape est indispensable, la rénovation par étapes devenant l’exception. En effet, la dégradation des performances augmente significativement si les étapes se multiplient : + 30 % de consommation énergétique en moyenne pour des travaux en 3 ou 4 étapes et jusqu’à + 60 % en moyenne en 6 étapes (11).

Cette dynamique de rénovation performante présente également des avantages majeurs en termes de retombées socio-économiques, en créant non seulement des emplois nets dans le secteur du bâtiment, mais également plus indirectement en augmentant le pouvoir d’achat des ménages, ce qui conduit à des effets induits très positifs sur le secteur marchand. Cet effet bénéfique d’entraînement sur l’économie est démontré par plusieurs analyses, régionales (12) et nationales (13).

CONSTAT 4 — La rénovation performante présente des intérêts multiples pour les acteurs financiers du point de vue de la rentabilité, de la couverture des risques et de l’accès aux marchés de capitaux verts

La présente étude met en avant l’intérêt que représente la montée en puissance de la rénovation performante pour les acteurs financiers. Dans un marché des « green bonds » en pleine croissance et sur lequel les enjeux de positionnement de la place de Paris comme leader européen de la finance verte sont stratégiques, l’enjeu de « tagging » vert des encours est majeur. Il s’agit de qualifier la conformité des crédits accordés ou des capitaux investis avec la taxonomie européenne et donc de nourrir ce marché.

Cela permet également d’aider les établissements financiers à améliorer leur GAR (Green Asset Ratio) et contribue à l’orientation des flux de capitaux vers des activités plus vertueuses au regard des exigences environnementales. La rénovation performante entre clairement dans le cadre de ces « investissements verts ».

Point remarquable, la rénovation performante conduit également à une meilleure gestion du risque grâce à un cadre de contrôle de conformité qui permet une meilleure confiance quant à l’efficience des travaux réalisés au regard des objectifs de réduction de coûts de chauffage, et donc une sécurité renforcée sur les capacités du ménage à honorer ses engagements (« resolvabilisation » des ménages). Cela permet aussi d’envisager, à terme, une fois le marché assez mature, une garantie assurantielle des travaux réalisés et de leur efficacité : le ménage – et son financeur – seront ainsi couverts contre les risques inhérents à la réalisation d’un chantier de cette nature.

L’objectif est que chaque financement soit assorti de garanties adaptées à la situation du ménage et au projet proposé. Même dans les cas où le ménage n’est plus en mesure de disposer d’une offre de crédit classique (et en particulier les ménages les plus âgés), le financement des travaux peut être réalisé sur la base de l’actif immobilier directement, le remboursement s’effectuant soit au fil de l’eau sous forme de redevances ou de location (tiers-investissement), soit au moment de la mutation (cession ou transmission).

CONSTAT 5 — Le déploiement des rénovations complètes et performantes et son accès au plus grand nombre nécessite des conditions particulières d’accompagnement et de financement

Pour permettre une généralisation de la rénovation performante, plusieurs conditions essentielles doivent être respectées :

Atteindre, autant que possible, un équilibre en trésorerie, c’est-à-dire calibrer les mensualités de remboursement du reste à charge (après déduction des aides) de manière qu’elles soient égales ou inférieures aux économies de facture de chauffage. Pour le ménage, cela revient à atteindre l’équation suivante, dès la fin des travaux de rénovation performante :

Facture de chauffage avant travaux = montant du remboursement du financement + facture de chauffage résiduelle après travaux,

Avoir des remboursements sous forme de mensualité unique grâce à l’intégration des différentes sources de financement (prêts et aides complémentaires, le cas échéant), notamment à travers le dispositif d’accompagnement du ménage,

Éviter au ménage toute avance en trésorerie notamment en décalant le premier paiement des mensualités de remboursement au moment de la réception des travaux, et

Proposer une offre complète, intégrant non seulement le financement des travaux mais également l’accompagnement dans la réalisation et le suivi qualité des travaux.

RECOMMANDATION 1 — En réponse à ces conditions essentielles, l’étude propose une « Offre Universelle de Financement » de la rénovation performante adaptée aux situations particulières des ménages

L’« Offre Universelle de Financement » (OUF) de la rénovation performante présentée dans cette étude vise à proposer au plus grand nombre une offre intégrée, souple et lisible, et s’appuyant sur des outils financiers adaptés à la situation de chacun. Il ne s’agit donc pas d’une solution unique, identique pour tous, mais d’un ensemble de mécanismes permettant de répondre à la diversité de situations des ménages.

L’objet du travail qui a été mené n’est pas d’identifier une offre « idéale » qui répondrait à tous les enjeux des différents acteurs (ménages, financeurs et Etat notamment) et qui s’affranchirait de toute contrainte. L’étude s’inscrit au contraire dans la réalité du paysage actuel de la rénovation énergétique des logements et vise à proposer des solutions pouvant être actionnées rapidement, sur la base des dispositifs existants ou en cours de lancement, de leur cadre d’application, de l’écosystème d’acteurs, et d’un benchmark de dispositifs internationaux innovants.

Le OUF répond aux conditions énoncées précédemment :

• L’équilibre en trésorerie constitue l’une des pierres angulaires du OUF. Cet équilibre, qui est rendu possible quand la qualité de la rénovation est maîtrisée, permet en effet d’envisager des modèles de financement innovants. Ce constat s’appuie notamment sur les retours d’expérience du dispositif Dorémi qui a mené des rénovations performantes avec un suivi qualité approfondi sur plus de 150 maisons de tous types. A la clé, des réductions substantielles de la facture de chauffage ont été observées avec en moyenne une division par 4 à 8 sur les opérations suivies, permettant ainsi un équilibre en trésorerie.

• La mensualité unique, l’avance de trésorerie et l’offre complète d’accompagnement ne font pas l’objet d’un travail approfondi dans le cadre de l’étude. Cette condition est supposée remplie à travers le dispositif d’accompagnement du ménage actuel et en cours de lancement (MonAccompagnateurRénov), qui devra permettre une intégration des dispositifs de financement et de mécanismes de subrogation (le cas échéant) via des outils tel que le compte rénovation.

Le OUF tel que décrit dans cette étude s’inscrit en complémentarité avec le système actuel d’aides et n’a pas vocation à le remplacer. Il vise à financer le reste à charge des ménages, qui peut être significatif dans le cadre de la rénovation performante du fait de l’ampleur des travaux à effectuer. Cette offre cherche à proposer des solutions à coût maîtrisé pour l’État en mobilisant des instruments financiers pertinents pour couvrir le besoin en capital de la rénovation performante en exerçant un effet de levier et en valorisant les économies d’énergie comme apport supplémentaire de financement. Cela permet de limiter le recours à des subventions supplémentaires et d’avoir une plus grande efficience des fonds investis (qu’ils soient publics ou privés) en maximisant les économies d’énergie par euro investi.

RECOMMANDATION 2 — 4 mécanismes de financement spécifiques pour la rénovation performante des maisons individuelles sont proposés

Ce rapport décrit 4 mécanismes complémentaires permettant d’assurer le financement de rénovations performantes pour les propriétaires occupants selon leur situation (revenus, âge…) :

• L’éco-PTZ (Prêt à Taux Zéro) rénovation performante est une adaptation de l’éco-PTZ actuel qui vise à le rendre plus attractif pour les acteurs financiers et plus adapté en termes de plafond et de maturité pour la rénovation performante. Il représente le mécanisme vers lequel un maximum de rénovations doit s’orienter par défaut car il est bien identifié, simple à mettre en oeuvre et à coût maîtrisé pour l’Etat. Sont prioritairement ciblés les ménages éligibles à ce type de prêt, donc disposant de capacités d’endettement suffisantes.

• Le prêt rénovation performante propose une offre de prêt complémentaire aux ménages ayant un profil de risque plus élevé et/ou ayant atteint le plafond de leur capacité d’endettement et ne pouvant pas accéder à l’éco-PTZ rénovation performante. Ce mécanisme vise à apporter au ménage les mêmes conditions que l’éco-PTZ rénovation performante, notamment un taux d’intérêt à 0 %.

La principale différence réside dans la prise en compte des économies de chauffage comme véritable source de financement, prise en compte permise par les garanties apportées par la rénovation performante, ce qui permet d’améliorer la solvabilité du ménage. Cela nécessite la mise en place d’un process rigoureux et plus conséquent pour évaluer et fiabiliser les économies de chauffage et les intégrer dans le financement.

• Le PAM rénovation performante s’adresse aux ménages ne pouvant pas accéder aux deux premiers mécanismes (notamment les ménages les plus âgés). Il découle du Prêt Avance Rénovation instauré par la loi Climat et Résilience du 22 août 2021 dont le décret d’application et l’arrêté de mise en oeuvre sont attendus dans les prochains mois. Il se rapporte à un prêt garanti par hypothèque dont le remboursement des intérêts ET du capital peut avoir lieu soit au fur et à mesure grâce aux économies de chauffage, soit à la vente du bien (mutation ou décès). Le PAM actuel prévoit en effet par défaut une capitalisation des intérêts avec un remboursement in fine, ou un remboursement des seuls intérêts, sans prise en compte des économies de chauffage réalisées pour un remboursement anticipé du capital.

• Le tiers-investissement représente une offre complémentaire pouvant couvrir l’ensemble des ménages ciblés par l’étude. Le tiers-investissement permet au maître d’ouvrage de faire financer entièrement ou partiellement son projet par un tiers-investisseur, généralement une société de services énergétiques. Le tiers-investisseur apporte les fonds et gère l’ensemble du projet. Il s’appuie sur un contrat de service assorti de versements (loyers, redevances) qui lui assurent son retour sur investissement (14).

Un point structurant, transverse aux 4 mécanismes précédents, est que le remboursement de l’investissement que constitue la rénovation performante est porté par le ménage qui occupe le logement en remplacement d’une facture équivalente de chauffage. Cela signifie donc qu’il n’est pas fait appel, dans les mécanismes financiers proposés, à une hypothétique plus-value du bien immobilier ; c’est l’économie de chauffage, bien maîtrisable en rénovation performante, qui assure la capacité de remboursement, et permet qu’il n’y ait pas de décalage possible entre la valeur réelle du bien et la valeur attendue.

RECOMMANDATION 3 — L’attachement à la pierre de la dette, un complément précieux mais qui nécessite des adaptations

L’attachement à la pierre est une option transverse aux différents mécanismes présentés, et qui est destinée à permettre la transmission d’une dette entre deux personnes successives d’un même logement. L’intérêt fondamental de cette démarche est avant tout d’allonger significativement les maturités des prêts et de faciliter ainsi l’atteinte de l’équilibre en trésorerie, en gagnant quelques précieuses années de remboursement, tout en restant inférieur aux durées d’amortissement des travaux de rénovation performante réalisés.

La dynamique de montée en puissance de la rénovation performante ne requiert pas, pour son démarrage à court terme, un tel mécanisme. En revanche, cet outil sera très précieux et probablement indispensable pour généraliser l’équilibre en trésorerie à l’ensemble des ménages (y compris les ménages âgés, ceux souhaitant déménager à court ou moyen terme…) et à l’ensemble des cas de rénovation performante. Il peut également être très intéressant dans le cas où la valeur du bien est très limitée par rapport au montant des investissements pour rénover performant – les travaux devenant intéressants malgré la faible valeur patrimoniale.

L’attachement à la pierre peut également permettre, à terme, d’envisager de faire porter par les ménages le coût des accompagnements, ainsi que le coût des suivis qualité permettant de sécuriser le niveau de performance atteinte par chaque maison rénovée, grâce à l’allongement de la durée du prêt (entre 2 et 5 ans en fonction des cas).

Dans cette perspective, tout ménage, sans perte de pouvoir d’achat grâce à l’équilibre en trésorerie, a la capacité de financer l’investissement dans la rénovation performante de sa maison, mais aussi l’accompagnement et le suivi qualité des travaux associé, ce qui constitue une avancée majeure dans une perspective de massification des rénovations performantes.

ZOOM — Précisions sur les 4 mécanismes financiers présentés dans le rapport, et les propositions associées

I — L’éco-PTZ rénovation performante

L’éco-PTZ, un produit bien établi sur le marché mais qui souffre d’un manque d’attractivité

L’éco-PTZ actuel présente l’avantage d’être un produit bien identifié par les acteurs de la rénovation, et en particulier bien connu du grand public. Il souffre cependant d’un déficit d’image auprès de certains acteurs financiers, artisans et ménages du fait de sa complexité administrative actuelle. Les réformes des dernières années ont permis de lever des freins et de simplifier certains aspects, en particulier les enjeux de responsabilité des financeurs vis-à-vis de la conformité des travaux financés. Cependant, ces réformes n’ont pas permis un gain d’attractivité suffisant pour l’éco-PTZ, et l’évolution des taux d’intérêts du marché concurrentiel n’a pas incité à une forte utilisation de ce mécanisme.

L’éco-PTZ peut s’imposer comme un produit central pour la rénovation performante moyennant quelques adaptations

La présente étude propose de transformer le mécanisme actuel pour aller vers un éco-PTZ rénovation performante qui constitue à court terme le mécanisme de financement à privilégier pour les publics satisfaisant aux critères d’octroi de ce prêt (notamment en termes de revenus et taux d’effort). L’éco-PTZ rénovation performante a les caractéristiques suivantes :

• Une extension de la maturité (Proposition 1) de l’éco-PTZ à 25 ans ou un alignement sur celle du prêt immobilier dans le cas de travaux réalisés lors d’une mutation. Cette durée apparaît comme cohérente à la condition que le système d’aides directes soit suffisamment bien dimensionné pour permettre l’équilibre en trésorerie.

• Un plafond réhaussé permettant d’aller au-delà du plafond de 30 000 € de l’éco-PTZ mais dimensionné selon la surface habitable du logement à 550 € HT/m2 (Proposition 2). Ce plafond permet ainsi de financer une part significative, voire l’intégralité, des travaux thermiques une fois les aides déduites. L’objectif ici est de pouvoir créer un effet de levier pour couvrir le coût associé à la rénovation performante, là où la même somme en subventions directes ne pourrait couvrir qu’une partie des travaux, ou à un coût rédhibitoire pour l’État.

• Une extension du champ des travaux éligibles aux travaux contraints (remise aux normes électriques, reprise de la couverture…) mais aussi aux travaux esthétiques ou fonctionnels (Proposition 3) pourrait constituer un élément puissant et attractif pour la prise de décision des ménages propriétaires moyennant deux relèvements de taux différents sur ces types de travaux. La rénovation a besoin d’être visible pour séduire et de répondre au projet de vie des ménages, souvent déclencheur de la décision de travaux.

• Une revalorisation de la dotation associée à l’éco-PTZ rénovation performante pour améliorer sa rentabilité pour les établissements bancaires et inciter leur réseau de distribution à le proposer à leurs clients (Proposition 4).

• Une généralisation de la prise en compte du reste à vivre (Proposition 5) comme critère d’analyse de la capacité de remboursement plutôt que le taux d’effort : cette approche permettra de mieux prendre en considération les spécificités de chaque couple bien/ménage et les disparités régionales fortes sur le coût de la vie par exemple. Pour ce faire, l’accord de l’ACPR et du HCSF est nécessaire (sur la base du résultat des expérimentations en cours).

II — Le prêt rénovation performante, fondé sur les économies d’énergies

Un prêt permettant un accès à des conditions de financement favorables pour des publics avec un profil de risque plus élevé

Pour les ménages n’ayant pas ou plus de capacités d’endettement et en particulier ceux dont les factures de chauffage sont élevées, un prêt fondé sur les économies de chauffage (Proposition 6) induites par la rénovation performante pourrait constituer une solution adaptée tant pour le ménage que pour le financeur, si les bonnes conditions sont réunies.

Par rapport à l’éco-PTZ rénovation performante, il s’agirait d’un prêt avec les mêmes caractéristiques de maturité, de plafond et de taux d’intérêt (Proposition 7), cependant, il apporte plus de garanties au financeur quant à la performance de l’objet « maison rénovée » livré à la fin des travaux. Ce prêt correspond donc à un public dont le profil de risque est plus élevé, mais qui bénéficie de subventions plus importantes de l’Etat, limitant le reste à charge.

Un dispositif centré sur les économies d’énergie

Le mécanisme central de ce dispositif de financement consiste à couvrir le reste à charge par les économies réalisées sur la facture d’énergie grâce à la rénovation performante, améliorant ainsi la solvabilité du ménage. En effet, dans le dispositif de rénovation performante, il est possible de prévoir avec une marge d’erreur très raisonnable l’économie générée par les travaux, et de vérifier la qualité de la rénovation et la performance post-travaux par des tests de conformité (étanchéité à l’air notamment). En suivant un processus qualité rigoureux tel que celui proposé par Dorémi (Proposition 9) (intervention d’artisans formés, état des lieux initial du logement, utilisation de bouquets de travaux de rénovation performante, suivi qualité durant la rénovation et test d’étanchéité à l’air, etc.), les résultats mesurés ex post atteignent les objectifs fixés (15). En prenant en compte une marge de précaution de 15 % (Proposition 8) lors de la définition du plan de financement, un fonds de garantie mutualisé pourra couvrir les cas de nonconformité des travaux (Proposition 10), venant ainsi sécuriser tant le ménage que le financeur sur l’effectivité des gains de dépenses énergétiques.

III — Le PAM rénovation performante

Un dispositif adapté aux ménages les plus en marge des mécanismes actuels de financement

Certains ménages ne pourront cependant pas accéder au Prêt rénovation performante fondé sur les économies d’énergies. Cela pourra être le cas de ménages âgés, ou dont le profil de risque ne permet pas un endettement sur 20 ou 25 ans. Dans ce cas, le Prêt Avance Mutation (PAM) rénovation performante pourra répondre aux besoins du ménage comme du financeur.

Le PAM, un dispositif existant mais qui doit évoluer

Le PAM a été imaginé pour permettre de financer les travaux de rénovation (énergétique, accessibilité) des ménages n’ayant pas ou plus accès au crédit classique. Le prêt est garanti par une hypothèque, constituée du montant initial du prêt augmenté des intérêts capitalisés annuellement. Selon l’article L315-2 du code de la consommation, le remboursement ne peut être exigé qu’à la mutation du bien (mais il peut être prévu un remboursement anticipé).

Dans les faits, le PAM actuel est peu attractif pour les ménages. Son taux est tout d’abord souvent plus élevé que celui des autres prêts immobiliers. En outre, la capitalisation possible des intérêts (si le ménage n’a pas la capacité de les rembourser progressivement) fait peser le risque de montants considérables à rembourser à la mutation ou au moment de la succession. Dans tous les cas, le report de tout ou partie de la dette au moment de la mutation du bien peut être jugé rédhibitoire par certains ménages, notamment au regard de la valeur résiduelle du patrimoine pouvant être transmis aux ayants droit ou dans la perspective de l’acquisition d’un bien plus grand.

Pour les banques, plusieurs facteurs jouent en défaveur du PAM, notamment le manque de visibilité sur l’horizon de remboursement du prêt et les incertitudes liées à la capacité du ménage à rembourser, in fine, le capital et les intérêts (notamment en cas de capitalisation des intérêts).

La première recommandation consisterait donc à systématiser, grâce aux économies d’énergie, le remboursement anticipé du capital, même partiel, et sans frais, au fil de l’eau, par une mensualité appuyée sur l’équilibre en trésorerie, ce qui permet ainsi de faciliter le remboursement du capital, sans perte de pouvoir d’achat par le ménage (Proposition 11).

Par ailleurs, comme proposé par le rapport Sichel pour le PAM+, le PAM rénovation performante pourrait, dans la valorisation du sous-jacent immobilier apporté en garantie, prendre en compte la « valeur verte », surcroît de valeur générée par une étiquette énergétique plus favorable, variable selon les régions et les logements (16).

Enfin, dans le cas d’une chute importante de la valeur du logement qui amènerait à ce que celle-ci ne couvre plus la valeur des travaux au moment de la mutation, un fonds de garantie déjà existant, le Fonds de Garantie pour la Rénovation Energétique (FGRE), adossé à l’État, permettrait de couvrir ce risque systémique.

IV — Le tiers-investissement pour la rénovation performante

Le tiers-investissement peut convenir à tous les ménages, Cependant, ses caractéristiques (portage intégral du risque par l’investisseur) et son caractère innovant pour la rénovation rendent potentiellement ce mécanisme plus onéreux pour le ménage que les autres dispositifs proposés dans ce rapport.

Cependant, il pourrait s’avérer particulièrement adapté pour des programmes de rénovation ciblés vers des publics inéligibles au crédit et/ou portés par les pouvoirs publics ou organismes à vocation sociale.

Le tiers-investissement consiste, pour une rénovation énergétique, à faire porter les coûts des travaux par un Tiers-Investisseur (TI) (énergéticiens, société de travaux, etc.). Le financeur reste le propriétaire des travaux jusqu’à ce que les flux cumulés de trésorerie générés par les économies engendrées aient couvert le coût des investissements réalisés.

Ce financement peut être apporté directement par le prestataire de la rénovation ou le fournisseur d’énergie. L’étude propose la mise en place de structures financières ad hoc dédiées au financement de la transition énergétique (17) (Proposition 12).

Ces structures, aux côtés des acteurs de la rénovation, peuvent apporter le financement nécessaire dans un cadre d’exigence normé et audité des travaux et de leur efficacité. Cette proposition, compatible avec les opérateurs ensembliers exposés par France Stratégie, diffère en ce qu’elle impose un niveau d’exigence sur la performance énergétique évitant la tentation de se limiter aux seuls postes les plus rentables, ce qui ne permettrait pas d’atteindre les objectifs nationaux à terme.

Concrètement, les travaux et équipements sont mis à disposition du ménage occupant via la souscription d’un contrat de « prestation de services » ou un « contrat de location », avec option de rachat à une échéance fixée. Le coût de ce contrat de prestation de services peut être entièrement ou partiellement couvert par les économies d’énergie générées par les travaux financés par le tiers-investisseur.

La sécurité du mécanisme est assurée avant tout par le maintien de la propriété des travaux réalisés entre les mains du tiers-investisseur ou de la structure financière ad hoc. En cas de non-paiement des factures, les recours intrinsèques au droit commercial entrent en jeu. Cette sécurité peut être confortée par le fait de rendre le tiers-investissement éligible aux fonds de garantie mutualiste existants dont FGRE (Proposition 13), ou, pour les risques systémiques, par une garantie d’État (Proposition 14) du même ordre que celle prévue pour le Prêt Avance Rénovation.

L’assiette des travaux couverts pourrait aller au-delà de celle de la rénovation énergétique et thermique. Son montant maximum pourrait être de 150 000 €, sur la base du modèle mis en place en Allemagne. La cession de l’actif au ménage serait possible en cas de mutation du bien ou entre les 20e et 25e années (Proposition 15). Le prix de rachat serait déterminé sur une base de valeur égale au montant des travaux réalisés diminuée des amortissements (18).

Ce mécanisme de financement pourrait être distribué par les acteurs du financement déjà présents sur le marché (banques et sociétés de tiers-financement) mais également par les sociétés de travaux et les énergéticiens, dans des conditions respectueuses des dispositions protectrices du consommateur. Il devrait être totalement compatible avec les autres sources de financement (crédits, aides et CEE). Le rapport propose en outre d’étudier la faisabilité pour les collectivités d’intervenir comme tiers-investisseurs à travers la fiscalité locale (Proposition 16).

CONCLUSION 1 — Une modélisation sur des cas types montre un intérêt direct du OUF pour les ménages et pour les pouvoirs publics : tous les cas trouvent un financement adapté grâce au OUF, et dans la plupart des cas le coût pour les pouvoirs publics est inférieur au coût des dispositifs actuels

Dans le cadre de cette étude, un outil de modélisation développé par I4CE (Institute for Climate Economics) a été utilisé pour analyser les 4 mécanismes proposés et les mettre en regard des dispositifs actuels. Plusieurs scénarios de travaux de rénovation énergétique ont été simulés pour 6 cas types de maisons et deux typologies de ménages selon leurs revenus (ménage dits « modestes » et ménages dits « supérieurs »).

La simulation compare le OUF avec les mécanismes actuels, en prenant en compte les subventions ANAH, Ma Prime Rénov’ (y compris le forfait rénovation globale), les Certificats d’Économie d’Énergie (CEE), le recours à l’éco-PTZ (selon la solvabilité du ménage), et enfin la possibilité de contracter un prêt commercial ou d’intégrer un apport si le ménage le peut. Les aides des collectivités locales ou émanant d’autres structures ne sont pas prises en compte pour simplifier les simulations et le nombre de cas possibles.

Il apparaît, sur les 12 cas étudiés (6 maisons représentatives du parc, pour deux profils de ménage différents), que :

• Malgré la mise en place du forfait rénovation globale de Ma Prime Rénov’, les ménages sont encore trop souvent incités à une rénovation partielle, insuffisante au regard des enjeux climatiques, mais qui, en l’état actuel des financements, maximise leur valeur actualisée nette via les subventions qu’ils pourront espérer.

• Pour les ménages avec capacités d’endettement, il est possible dans 4 cas sur 6, de parvenir à une offre de financement avec équilibre en trésorerie sur 25 ans, sans apport du ménage, et avant toute aide directe de l’État + CEE. Toute aide directe supplémentaire permettra alors d’améliorer l’attractivité du projet de rénovation.

• Pour les ménages sans capacités d’endettement, les dispositifs proposés par le OUF rendent possible, dans 5 cas sur 6, un projet de rénovation performante avec un coût pour l’État (subventions directes plus dotations éco-PTZ rénovation performante ou prêt rénovation performante fondé sur les économies d’énergies) inférieur au coût des dispositifs actuels.

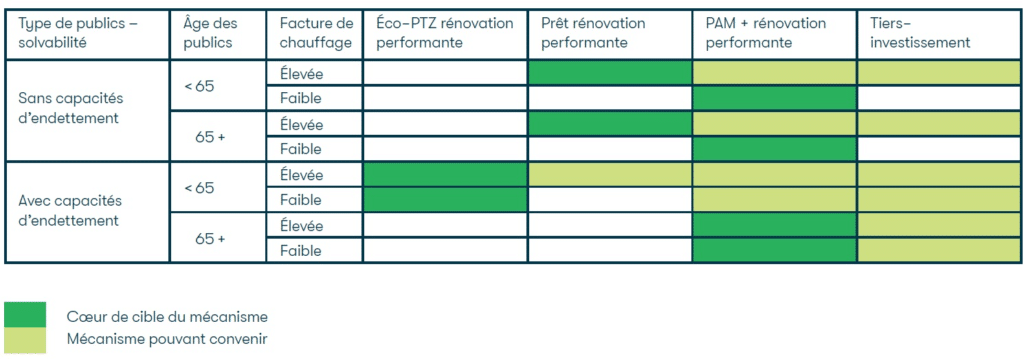

CONCLUSION 2 — L’« Offre Universelle de Financement » permet de proposer une solution de rénovation performante au plus grand nombre, adaptée à la situation de chacun

Avec ces 4 mécanismes, les propriétaires de maisons individuelles disposent d’une solution pour financer leurs travaux sans accroître leurs charges contraintes et ce, quelle que soit leur situation (revenu, âge, niveau d’endettement…). Le tableau ci-dessous récapitule l’adéquation des dispositifs selon les situations des ménages.

CONCLUSION 3 — Le dispositif d’accompagnement est au centre de la réussite de la démarche

Pour fonctionner, les mécanismes proposés doivent reposer sur un dispositif d’accompagnement du ménage plus robuste qu’aujourd’hui, reprenant en partie les propositions contenues dans des études précédentes, notamment le rapport Sichel (19). La formation des artisans afin qu’ils acquièrent les compétences nécessaires à la rénovation performante (travail en groupement, utilisation des bouquets de travaux précalculés tels que les Solutions Techniques de Rénovation (Proposition 19), qualité des interfaces entre les postes de travaux en vue de la performance globale de la maison…) ainsi que la formation des accompagnateurs sont donc, dans le cadre de cette étude, considérées comme indispensables et acquises dans un futur proche.

L’accompagnateur aura un rôle-clé à jouer pour le passage à l’action, d’un point de vue accompagnement technique, montage financier et soutien « psychologique » du ménage dans sa prise de décision. En réalisant le plan de financement, l’accompagnateur présentera au ménage le coût total des travaux, les subventions auxquelles ce dernier peut prétendre, les mécanismes de financement pour le reste à charge (sous la forme d’une mensualité unique, mise en regard des économies attendues par la rénovation performante), en soulignant l’équilibre en trésorerie. L’accompagnateur indiquera aussi les gains sanitaires et de confort, ainsi que l’importance de la réalisation en une phase de travaux pour atteindre le niveau souhaité de confort et d’isolation tout en limitant les désagréments. Il veille également au suivi qualité tout au long du chantier.

CONCLUSION 4 — La digitalisation est une étape importante pour fluidifier les démarches, sécuriser les financeurs et assurer la traçabilité des financements

La rénovation performante se heurte à une forte complexité administrative et à un besoin élevé en données des différents acteurs. Le marché ne pourra se développer comme espéré que si l’ensemble des acteurs y trouve une rentabilité normative suffisante. Pour cela, la mise en place d’une numérisation de l’ensemble de la filière, permettant l’accès aux données aux parties prenantes concernées, est un passage nécessaire et important.

Dans la lignée des propositions de la mission Sichel, un outil informatique de gestion administrative et documentaire devra permettre à la fois une définition unique du format des informations à stocker, qui fasse référence pour l’ensemble des acteurs, et un partage fluide de ces informations, au bon niveau de confidentialité, entre les acteurs (Proposition 17). Cet outil, rempli par l’accompagnateur, permettra de saisir les dossiers de subventions et demandes de financements. Le financeur bénéficiera ainsi de l’expertise d’un tiers de confiance, d’une réduction de sa charge administrative et d’une augmentation de sa rentabilité, passage obligé pour rendre ce secteur attractif pour eux. Cet outil devra être particulièrement adapté à la mise en oeuvre et au suivi des rénovations performantes.

Tous les accompagnateurs pourront aussi ouvrir un compte travaux (Proposition 18) auprès d’une société de tiers-financement ou à terme d’une banque, qui centralisera l’ensemble des flux relatifs à la rénovation performante (subventions, prêt, devis…) et permettra le paiement des acomptes de travaux à la signature des devis, par avance de trésorerie, et donc sans avance du ménage. Ce dispositif répond également au besoin de traçabilité des financeurs : le refinancement des banques via des actifs « verts », notamment au sens de la taxonomie européenne, sera justifié grâce à l’outil numérique de suivi des rénovations.

L’offre globale ainsi proposée au ménage sera composée d’un accompagnement financé en priorité par l’État français, de travaux de rénovation performante, et d’une offre de financement équilibrée en trésorerie, avec une mensualité unique, et sans avance de la part du ménage. L’accès aux aides devra enfin être conditionné au recours à l’accompagnement afin qu’elles ne financent pas des travaux mal coordonnés voire contreproductifs pour l’atteinte des objectifs de performance à terme (Proposition 20).

CONCLUSION finale — Dynamiques pour un large déploiement de la rénovation performante

La rénovation performante est un outil majeur pour réconcilier lutte contre les dérèglements climatiques et contre la précarité énergétique, et pour atteindre les objectifs dans ces deux domaines-clés, ce que ne permettent pas les pratiques actuelles.

Pour favoriser la rénovation performante, deux conditions fondamentales sont prises pour acquises dans cette étude :

• Un écosystème d’artisans formés à ce type de pratiques et en capacité de répondre au volume considérable de rénovations performantes qui doivent être effectuées ces prochaines années.

• Un dispositif d’accompagnement des ménages à la fois humain, technique et financier.

Du point de vue du financement, les propositions de ce rapport se placent en complémentarité avec le système d’aide actuel pour leur permettre d’être actionnables rapidement. Elles visent à permettre un accès au financement du reste à charge au plus grand nombre, sous forme de 4 mécanismes financiers. Cela est permis par plusieurs propositions :

• Prendre en compte les économies d’énergie dans les critères d’octroi et modalités de remboursement pour permettre de solvabiliser les ménages ayant peu ou pas de capacité d’endettement dans le cas du Prêt rénovation performante ou permettre un remboursement du capital au fil de l’eau dans le cas du PAM rénovation performante.

• Augmenter les maturités de prêts (éco-PTZ rénovation performante) voire considérer des mécanismes d’attachement à la pierre pour permettre des mensualités ne dépassant pas les économies de chauffage et atteindre ainsi un équilibre en trésorerie.

• Proposer des garanties adaptées à chaque couple bien/ménage afin que le niveau de risque pour les banques soit tout à fait acceptable sans venir alourdir inutilement les mensualités pour les ménages. Des mécanismes innovants existent déjà et peuvent être étendus (FGRE, cautions mutuelles type crédit logement, ou promesse d’affectation) et d’autres peuvent être créés (garantie ultime de l’État type pertes exceptionnelles).

Il s’agit également d’inciter les financeurs (Sociétés de tiers-financement, banques et investisseurs) à proposer ces mécanismes à travers plusieurs propositions :

• Améliorer la rentabilité des prêts grâce à une revalorisation des dotations de l’Etat (éco-PTZ rénovation performante) et la numérisation de la chaîne de valeur ;

• Cette dernière permettra également d’assurer une traçabilité de ces financements « verts » qui sera déterminante à l’avenir pour les financeurs ;

• Rassurer le financeur sur la robustesse de la rénovation et les économies d’énergie qui en découlent grâce à l’accompagnement technique et financier du ménage et le suivi qualité systématique des chantiers.

Enfin, il faut inciter les ménages à entreprendre des travaux de rénovation performante et les accompagner dans la démarche. Il s’agit notamment :

• D’intégrer la rénovation performante dans le projet de vie du ménage en permettant au ménage d’accéder à des conditions de financement favorables pour les travaux contraints et esthétiques ;

• De faire financer tout ou partie de l’accompagnement par l’État, notamment pour les ménages les plus modestes ;

• D’éviter toute avance de trésorerie du ménage, notamment grâce au compte travaux.

Les propositions de ce rapport, basées sur une évolution à court terme des mécanismes financiers existants, décrivent le régime transitoire à mettre en place d’urgence pour engendrer les dynamiques nécessaires à la rénovation performante et passer de la preuve de concept à la généralisation de cette approche de rénovation. Dans un marché de la rénovation performante en pleine structuration, l’étude montre que la problématique du financement est un sujet-clé, que les solutions existent et qu’elles sont tout à fait accessibles économiquement, juridiquement, techniquement, si les acteurs publics comme privés se mobilisent.

Cette approche n’oblitère en rien la nécessité d’une réflexion plus globale sur la simplification à la source et la refonte du système d’aides, que ce soit par rapport au besoin urgent de réorientation des aides vers la rénovation performante (plutôt que la rénovation par gestes), au besoin de simplification générale du système d’aides, ou encore au besoin de bon dimensionnement de la part de subventions par rapport aux prêts (pour garder un caractère incitatif tout en limitant le coût pour les pouvoirs publics).

L’« Offre Universelle de Financement » décrite permet de proposer à tous les ménages, à court terme, une solution de rénovation performante adaptée à la situation de chacun, sans générer de surcoûts pour l’Etat ni de risques significatifs pour les acteurs financiers.

Quelques mots sur les porteurs du rapport

Institut négaWatt

Bras opérationnel de l’association, l’Institut négaWatt a un rôle d’incubateur de projets pour la transition énergétique : il fait bouillonner des idées, les expérimente sur le terrain, les consolide, les améliore, les modifie… jusqu’à leur déploiement.

L’Institut accompagne ainsi une diversité d’acteurs de la transition énergétique et a acquis une compétence forte dans le montage de projets à forts impacts sociaux et environnementaux. L’Institut est une caisse de résonance pour répliquer, amplifier, et accélérer les projets innovants qui contribuent à la transition vers un système énergétique soutenable.

Dorémi

Dorémi est le premier né de l’incubateur négaWatt. C’est aujourd’hui une entreprise de l’économie sociale et solidaire, une start-up ambitieuse axée sur la rénovation complète et performante des maisons individuelles en une seule étape.

Dorémi propose, avec ses partenaires, un nouveau modèle économique permettant de rendre accessible au plus grand nombre la rénovation performante, y compris aux ménages précaires. Dorémi a la particularité d’animer des écosystèmes alliant collectivités territoriales, groupements d’artisans locaux, acteurs de la rénovation et ménages.

Facilaréno

Facilaréno est un programme CEE validé par le Ministère de la Transition Écologique et Solidaire en janvier 2019 (durée : 2019–2021). Le programme Facilaréno vise à accélérer la rénovation performante sur les territoires. Le programme est porté par l’Institut négaWatt et piloté au niveau opérationnel par Dorémi.

La mission : rendre la rénovation performante accessible à tous. Le programme sera poursuivi jusqu’en 2024, et permettra d’accentuer le déploiement basé sur le dispositif. Objectif à fin 2024 : un total de 375 groupements d’artisans formés, 1000 rénovations performantes ayant bénéficié d’un suivi qualité, et 150 territoires (ou bassins de vie) engagés dans la démarche.