L’ESSENTIEL

En 2021, si le rebond de l’activité a quasiment permis d’effacer les pertes de volumes subies par les entreprises de matériaux pendant les confinements, les stigmates de la pandémie du COVID19 n’ont pas disparu pour autant. La crise sanitaire à l’échelle mondiale a occasionné de nombreuses tensions productives (pénuries d’approvisionnement, difficultés de recrutement, hausse des coûts de production…) qui, avec le récent déclenchement de la guerre en Ukraine, ne devraient pas s’atténuer ces prochains mois, comme on le supposait initialement. En effet, compte tenu du contexte géopolitique actuel, un choc d’offre énergétique (comparable au choc pétrolier du début des années 70) n’est pas exclu… avec les conséquences que l’on connaît sur l’inflation et la croissance. Pour l’heure, côté construction, les derniers indicateurs suggèrent une bonne tenue de l’activité en ce début d’année 2022, même si dans le secteur du bâtiment, le marché de la maison individuelle a perdu de sa vigueur. A l’inverse, l’activité tend plutôt à s’améliorer du côté des travaux publics bien que les carnets de la commande publique tardent encore à se regarnir.

CHIFFRES CLÉS

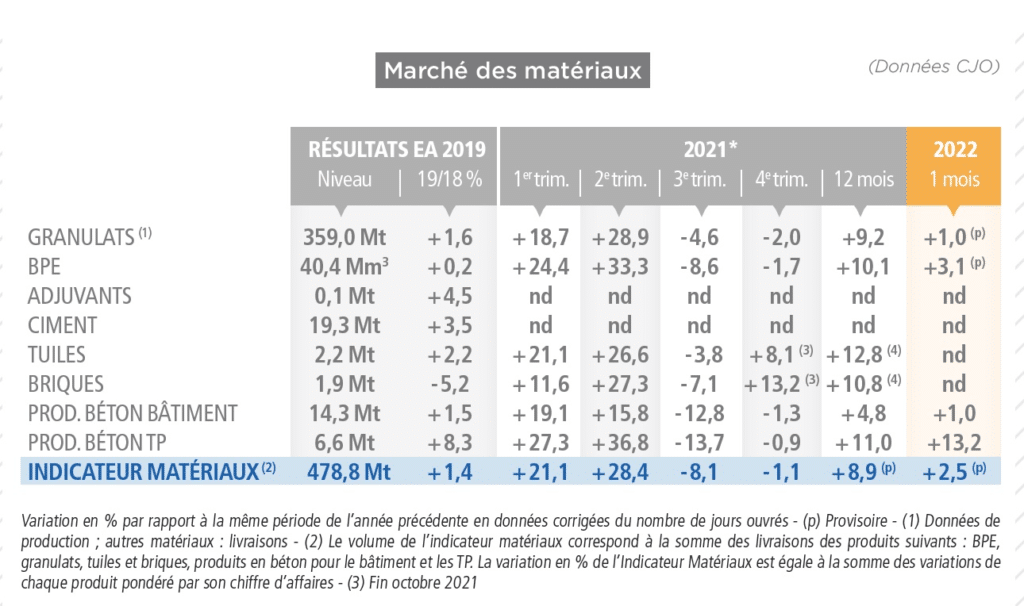

EN 2021, L’ACTIVITÉ DES MATÉRIAUX, MESURÉE PAR NOTRE INDICATEUR, AURAIT PROGRESSÉ DE PRÈS DE + 9 % PAR RAPPORT À 2020 ET DE + 1,3 % COMPARÉE À 2019.

FOCUS

UN MOIS DE JANVIER PLUTÔT DYNAMIQUE

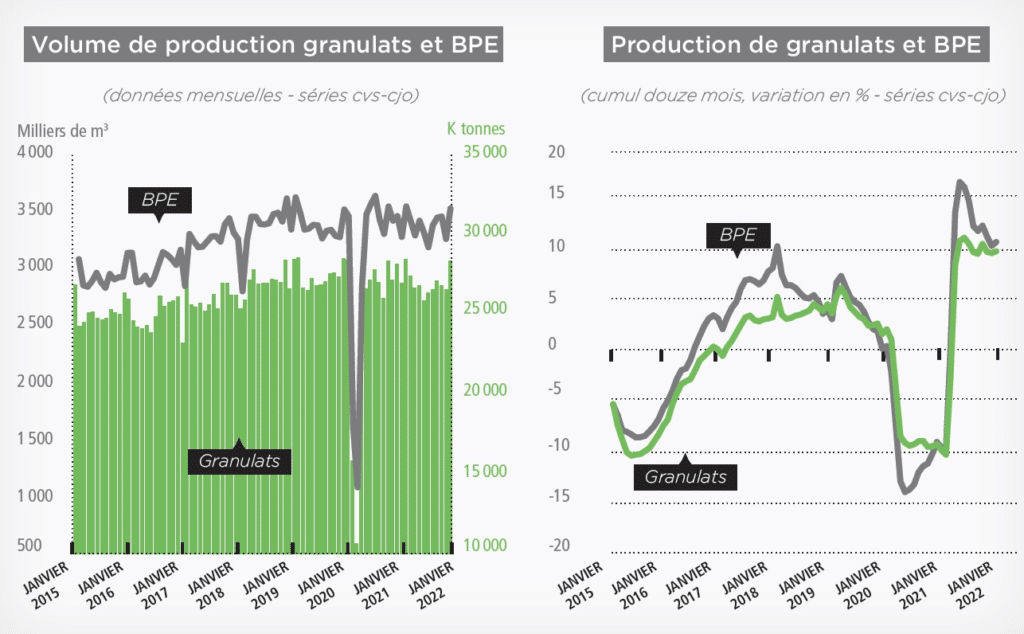

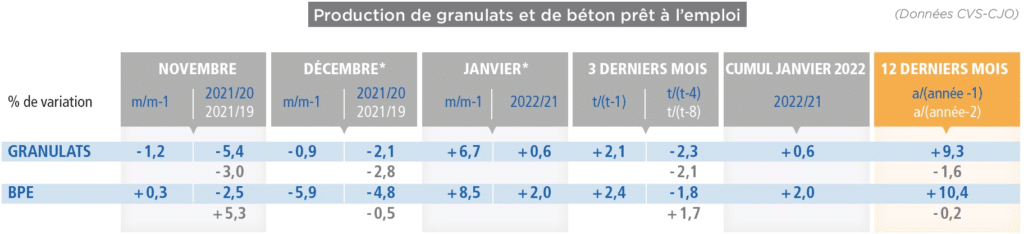

Selon les premières estimations disponibles, l’activité des matériaux se serait redressée au mois de janvier après une fin d’année plutôt ralentie. Ainsi, la production de granulats aurait rebondi de + 6,7 % par rapport à décembre (CVS-CJO) se situant + 0,8 % au-dessus du niveau de janvier 2021. Au cours des trois derniers mois, l’activité granulats s’inscrit en hausse de + 2,1 % au regard du trimestre précédent mais demeure en retrait de – 2,3 % comparé à la même période d’il y a un an. En cumul sur douze mois, la production de granulats progresse ainsi de + 9,3 % laissant les volumes – 1,6 % en dessous de ceux enregistrés avant le début de la crise sanitaire. Côté BPE, les livraisons se sont également sensiblement raffermies en janvier, affichant une hausse de + 8,5 % sur décembre et de + 2 % en comparaison de janvier 2021 (CVS-CJO). Sur le trimestre novembre-janvier, l’activité BPE a gagné + 2,4 % par rapport aux trois mois d’août à octobre mais elle est encore inférieure de – 1,8 % à la même période un an plus tôt. En cumul sur douze mois, la production de BPE enregistre une hausse de + 10,4 % sur un an, ce qui ramène les cubages à leur niveau de 2019 (- 0,2 %).

Après avoir progressé de + 8,9 % en 2021 (soit +1,3 % par rapport 2019), l’indicateur d’activité de notre panier de matériaux a également connu une hausse au mois de janvier 2022 (+ 2,5 % sur un an en données provisoires, CJO), marquant ainsi un rebond après le repli enregistré au quatrième trimestre (- 1,1 % sur un an).

CLIMAT AU BEAU FIXE DANS LE BÂTIMENT MAIS…

L’inflexion du moral des chefs d’entreprise du bâtiment, constatée en janvier dans l’enquête de l’INSEE, ne s’est pas poursuivie en février, le climat des affaires s’améliorant même légèrement le mois dernier. Plus positifs sur leur activité passée et future, les entrepreneurs sont également plus nombreux qu’en janvier à juger que le niveau de leurs carnets de commandes est supérieur à la normale. Compte tenu de leurs effectifs actuels, qui ont progressé au cours des derniers mois, les entreprises du gros œuvre estiment que leurs carnets assurent encore 9,7 mois de travaux (contre 6,3 mois en moyenne sur longue période) et 61,5 % d’entre elles déclarent être dans l’incapacité de produire plus, soit un niveau historiquement élevé et près de deux fois supérieur à une situation moyenne constatée sur le passé (33,5 %). Face à la hausse des coûts de production et aux difficultés de recrutement ou d’approvisionnement qui perdurent, davantage de professionnels du bâtiment prévoient d’augmenter leurs prix selon l’enquête. Par ailleurs, tous les index de la profession qui mesurent ces coûts et servent à actualiser ou réviser les prix des marchés (BT pour le bâtiment, TP pour les travaux publics ou encore GRA pour les granulats) affichaient des hausses sensibles en novembre 2021, dernière valeur disponible : sur un an, l’indice BT01 grimpait de + 4,5 % tandis que l’indice TP01 et l’indice GRA se hissaient déjà à + 8,5 % et + 9 % respectivement. Et ces progressions sont appelées à s’accélérer avec l’arrivée du conflit russo-ukrainien qui menace plus encore l’équilibre des approvisionnements énergétiques en Europe.

Côté construction, les dernières données publiées par le ministère de la Transition écologique témoignent d’une poursuite de la reprise des mises en chantier et des permis au mois de janvier. Porté par la dynamique du logement individuel, le nombre de logements commencés (389 400 unités, de février 2021 à janvier 2022) dépasse de + 1,6 % ses niveaux d’avant crise. Quant aux permis, ils gagnent + 2,7 % avec 471 000 autorisations délivrées. Toutefois, la vigueur du marché de la maison individuelle pourrait s’émousser si l’on en croît le dernier bulletin publié par Markemétron. En effet, les ventes des CMistes* auraient marqué le pas en janvier (- 26,8 % sur un an) en dépit de conditions de crédits qui sont restées attractives. Les premières remontées sur février confirmeraient ce retournement de tendance et les professionnels du secteur pointent du doigt l’effet direct des évolutions institutionnelles (entrée en vigueur de la RE2020, lutte contre l’artificialisation des sols…). Si l’appétit des ménages pour l’accession à la propriété reste intact, les tensions inflationnistes et la montée des incertitudes en ce début 2022 pourraient compromettre un peu plus leurs velléités à investir. La dernière enquête de l’INSEE menée auprès des promoteurs montre en effet que les prix du neuf ont sensiblement monté en 2021, de + 13,1 % pour les maisons individuelles et de + 4,7 % pour les appartements. Le rebond de l’offre immobilière (+ 21 % sur un an) n’a pas suffi à enrayer le repli des stocks de logements (- 2,3 %) face à des ventes en redressement (+ 15 %) bien qu’encore inférieures de – 11 % à leur niveau d’avant crise !

UN PEU MIEUX DANS LES TRAVAUX PUBLICS

Du côté des travaux publics et selon l’enquête de la FNTP, le début de l’année s’ouvre sur un léger rebond du volume des travaux réalisés (+ 3,4 % sur un an, CVS-CJO), ce qui rompt avec la tendance baissière des mois précédents. De même, les prises de commandes se redressent en janvier et renouent avec leur niveau du début de 2021. Toutefois, sur douze mois glissants, les carnets reculent encore de – 7,2 %, l’enchainement des périodes électorales et de la crise sanitaire depuis mars 2020 ayant « plombé » la commande publique, selon les professionnels des TP. Pourtant les trésoreries des collectivités locales ne se sont jamais aussi bien portées. En hausse de + 12,6 % entre 2020 et 2021 (dont + 8,6 % pour les communes et + 23,2 % pour les départements), les dépôts des collectivités au Trésor culminent à 76 Milliards d’euros, soit deux fois plus qu’en 2010. Ce contexte apparaît plutôt porteur pour soutenir les investissements et la mise en oeuvre du plan de Relance en 2022… si toutefois la montée des incertitudes et le regain d’inflation liés au conflit russo-ukrainien ne viennent pas rogner la dynamique des projets. ■

*Constructeurs de Maisons Individuelles