L’ESSENTIEL

En tout juste trois ans, le secteur des matériaux de construction (tout comme bon nombre d’autres secteurs) aura dû faire face à l’accumulation de chocs majeurs : deux ans après le début de la pandémie de COVID19 et le premier confinement sanitaire, le conflit Ukrainien a de nouveau éprouvé les structures productives, ajoutant aux tensions d’offre existantes une crise des approvisionnements énergétiques. Si le secteur s’est d’abord montré résilient, en renouant dès 2021 avec les niveaux d’activité d’avant crise, il se confronte aujourd’hui au contrecoup de la flambée des coûts de production et aux effets délétères de l’inflation sur la demande constructive. En repli de – 4 % en 2022, la production de granulats et de BPE est toujours à la peine en ce début 2023. Plutôt bien remplis dans le gros oeuvre, les carnets de commandes se vident progressivement sans se regarnir tandis qu’ils manquent toujours d’envergure côté travaux publics. Certes, le climat des affaires reste à haut niveau dans le bâtiment mais son érosion est bel et bien amorcée et devrait se poursuivre, en lien avec la contraction de marché de l’immobilier neuf, tandis que dans les TP l’activité tourne au ralenti.

FOCUS

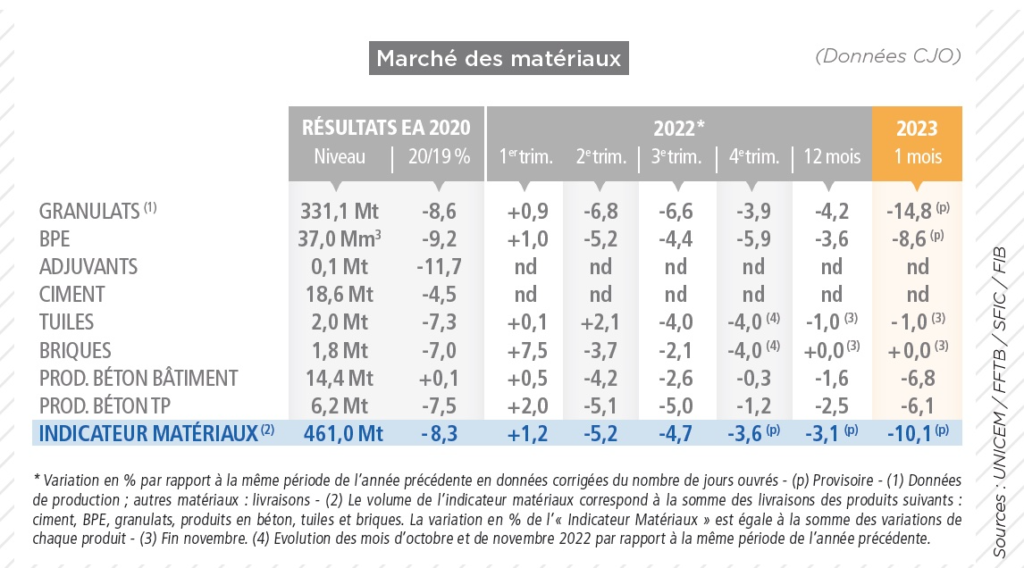

L’ACTIVITÉ DES GRANULATS TRÈS RALENTIE EN JANVIER

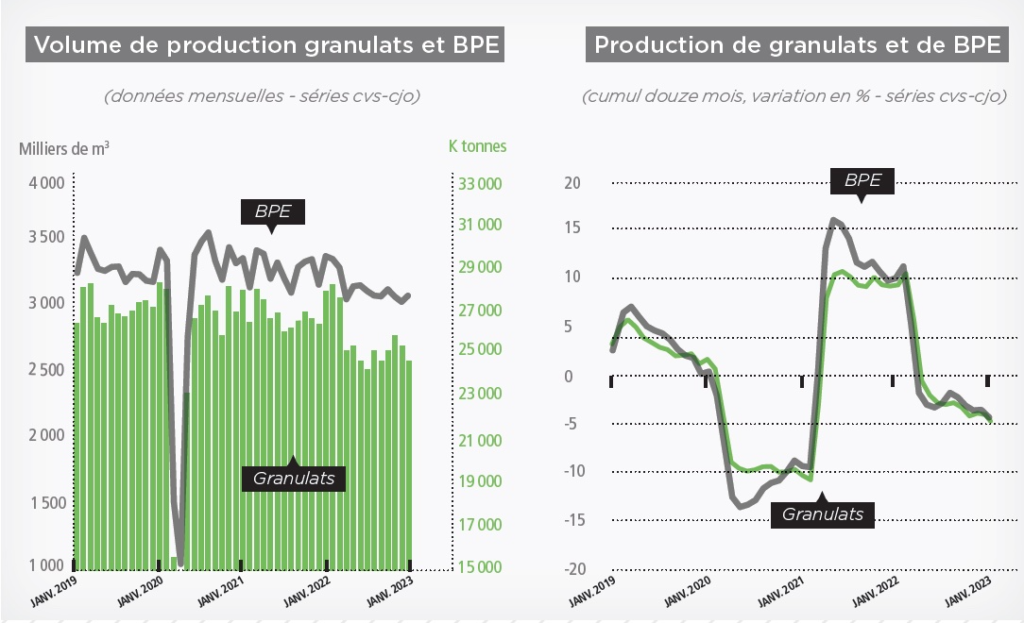

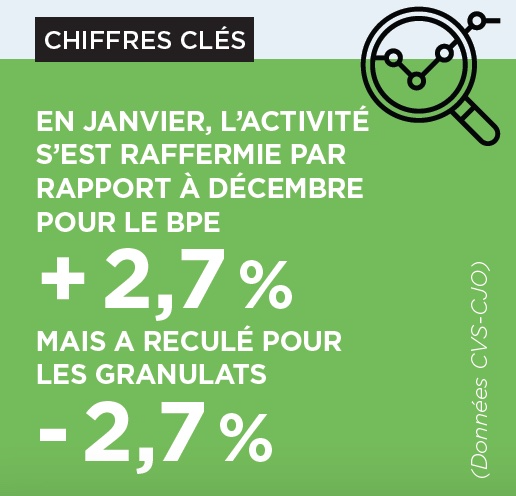

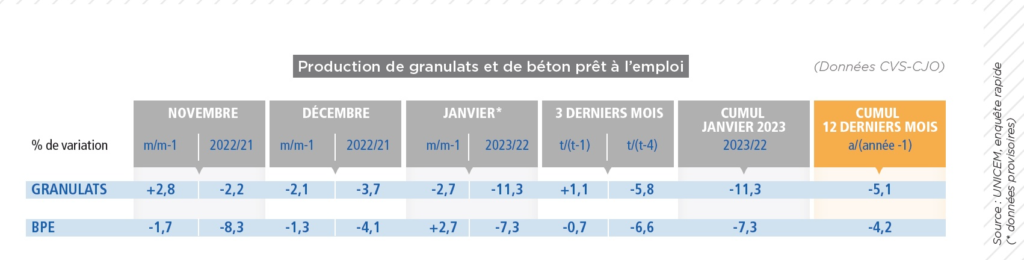

Selon les premières estimations disponibles pour janvier, l’activité des matériaux se maintiendrait sur des niveaux bien en-deçà de ceux de l’an passé. Ainsi, en dépit d’un redressement de + 2,7 % par rapport à décembre (données CVS-CJO), la production de BPE affiche des volumes en retrait de – 7,3 % par rapport à janvier 2022. Il est vrai que le début de l’année passée avait été marqué par une activité plutôt soutenue ce qui accentue la tendance. Toutefois, au cours des trois derniers mois (novembre à janvier), la dégradation reste plus contenue, les livraisons n’ayant cédé que – 0,7 % par rapport aux trois mois précédents mais leur niveau se situe – 6,6 % en dessous de celui de la même période un an plus tôt. En cumul sur les douze derniers mois glissants, la tendance du BPE s’affiche en repli de – 4,2 % à fin janvier.

Du côté des granulats, l’activité a de nouveau reculé en ce début d’année, cédant – 2,7 % entre décembre et janvier (données CVS-CJO) et laissant les volumes produits en contraction de – 11,3 % sur un an. Là aussi, l’effet de base est défavorable en raison d’un bon début d’année 2022. Sur les trois derniers mois connus (novembre à janvier) et grâce à un mois de novembre plutôt dynamique, l’activité des granulats demeure en hausse de + 1,1 % au regard du trimestre précédent mais s’inscrit cependant en retrait par rapport à la même période d’il y a un an (- 5,8 %). À fin janvier et en cumul glissant sur les douze derniers mois, la production de granulats se replie désormais de – 5,1 %.

Après avoir observé un recul de – 3,6 % sur un an au quatrième trimestre et de – 3,1 % en 2022, l’indicateur matériaux, encore provisoire pour le mois de janvier, enregistrerait une contraction de – 10,1 % en janvier (données CJO), les produits en béton ayant connu également une aggravation du repli de leur activité en ce début d’année.

BÂTIMENT : ÉROSION DU CLIMAT DES AFFAIRES ET DES CARNETS

D’après l’enquête mensuelle menée par l’INSEE dans l’industrie du bâtiment, la dégradation du climat des affaires, amorcée en janvier, s’est poursuivie en mars. Pour autant, son niveau est encore bien au-dessus de sa moyenne de long terme ce qui traduit un niveau d’activité élevé dans le secteur. Mais de nombreux signaux confirment que le point haut est passé et que l’érosion des indicateurs de confiance va se poursuivre.

Si le niveau des carnets de commandes est encore supérieur à 9 mois dans le gros oeuvre (9,3 mois soit 3 mois de plus qu’en moyenne sur longue période), l’opinion que portent les entrepreneurs sur leurs carnets se dégrade encore, signe que ce stock élevé de travaux à réaliser traduit davantage un effet d’engorgement ou de « file d’attente » qu’un flux de nouvelles commandes à réaliser. De fait, les tensions sur l’approvisionnement ou les difficultés de recrutement restent prégnantes et ralentissent encore l’exécution des chantiers mais l’enquête montre qu’elles se modèrent de mois en mois. Le reflux de ces tensions, qui s’accompagne d’ailleurs d’un net repli de l’opinion des industriels du bâtiment sur les prix prévus (dont le solde reste néanmoins très au-dessus de sa moyenne de longue période) devrait conduire à vider les carnets sans qu’ils ne se remplissent par ailleurs. En effet, les derniers indicateurs du marché des logements neufs témoignent d’un décrochage de la demande en logements.

Du côté des constructeurs de maisons individuelles, les ventes des douze derniers mois ont reculé de – 31,2 % à fin janvier selon Markemétron (à 94 100 unités, soit le pire score des ces quinze dernières années avec un niveau inférieur de – 23 % à sa moyenne de long terme). Chez les promoteurs, avec à peine plus de 102 000 réservations d’appartements et de maisons en 2022, le décrochage atteint – 14,6 % sur l’année, la tendance s’aggravant au second semestre. Et le logement social ne se porte pas mieux avec une contraction de – 15 % des ventes en bloc sur 2022 (9 107 unités au total). Ces tendances vont venir confirmer le mouvement de repli des permis logements amorcé depuis quelques mois : ces derniers ont certes progressé de + 3,2 % sur l’année 2022 (pour atteindre le niveau « confortable » de 483 400 unités) mais ont plongé de – 25,4 % au quatrième trimestre et de – 18,1 % en janvier 2023 sur un an.

Quant aux mises en chantier de logements, elles affichent une baisse de – 5,2 % en 2022 (à 371 000 unités), soit un rythme comparable à celui constaté en janvier 2023 (- 5,4 % sur un an). Le segment non résidentiel s’en sort mieux avec des surfaces autorisées qui, après une hausse de + 10,7 % en 2022, continuent de progresser en janvier (+ 11 % sur un an) ; les surfaces de locaux commencées, quant à elles, ont récemment chuté (- 19,6 % sur un an en janvier après – 9 % au quatrième trimestre) alors qu’elles bouclent l’année 2022 sur une hausse de + 8,7 %. Il est vrai que l’environnement conjoncturel de la construction neuve est particulièrement dégradé : portés par la revalorisation du taux de l’usure, les taux des prêts à l’habitat continuent de croître rapidement pour atteindre 2,82 % en moyenne en février, une multiplication par 2,7 en un peu plus d’un an ! Dans le même temps, l’inflation immobilière dans le neuf se poursuit (+ 2,8 % en un an et + 15,6 % depuis 2020 pour une maison) sous l’effet de la hausse des prix des matériaux et de l’entrée en vigueur de la RE2020 qui, selon la FFB Pôle Habitat, renchérit les coûts de construction de + 7,4 % en moyenne. Dans un contexte de solvabilité dégradée, les ménages font face à une explosion des refus de crédits immobiliers dont le flux a plongé de – 46,5 % sur un an ces trois derniers mois (novembre à janvier).

TP : UN DÉBUT D’ANNÉE SANS ÉLAN

En dépit d’une légère hausse d’activité en janvier comparé à décembre (+ 3 % en données CVS-CJO à prix constants), le volume des travaux publics réalisés demeure en retrait par rapport à l’an passé (- 4,8 %) ; en cumul sur les douze derniers mois glissants, l’activité affiche encore une contraction de – 7,2 % à fin janvier, selon les résultats de l’enquête menée par la FNTP. Les carnets de commandes ont certes connu un fort rebond en ce début d’année (+ 35,2 % sur un an) mais ce dernier est exclusivement imputable à l’attribution d’un lot d’un projet d’envergure (3e ligne de métro de Toulouse) et ne traduit pas un mouvement de raffermissement des investissements des acteurs publics et privés dans les territoires, seule tendance de fond qui pourrait redynamiser l’activité du secteur. ■